Плюсов УСН «Доходы» много. Во-первых, не нужно вести учет затрат. А значит и бумажной работы будет меньше как минимум в два раза. А во-вторых, сам налог можно уменьшить на уплаченные страховые взносы до 100%, если у ИП нет работников. Итак, все особенности УСН 6%:

· Показатели также, как и на «Доходно-расходной» системе учитываются нарастающим итогом;

· Если нет дохода, ничего платить не нужно;

· Налог уменьшается на все страховые взносы предпринимателя. То есть, если взносов «за себя» уплачено больше, чем посчитано налога, то в бюджет ничего не придется перечислять;

· Если расходов будет больше (при убытке), налог все равно уплачивается: 6% от дохода.

Формула для расчета УСН 6% такая:

УСН-налог «Доходы» = Выручка*6% - страховые взносы – уплаченные авансы

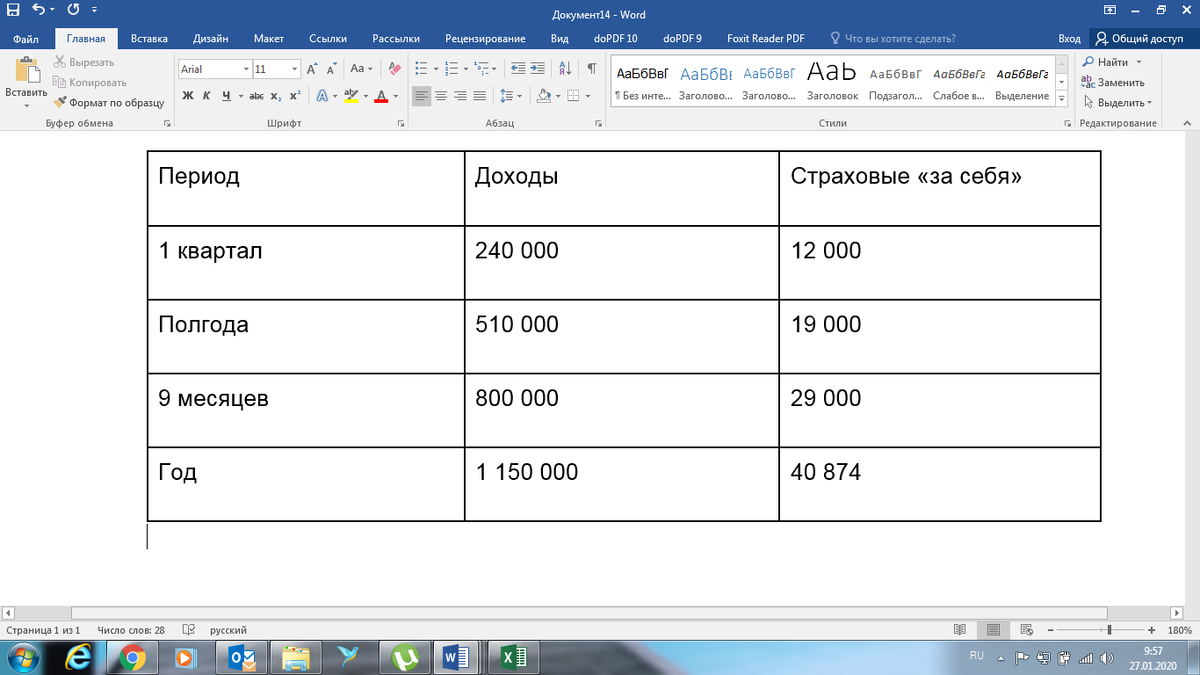

Посчитаем на примере ИП Кучиной. В 2020 году ее доходы и уплаченные страховые взносы составили:

Авансы:

· до 25.04.2020 г.: 240 000*6% - 12 000 = 2 400 руб.

· до 25.07.2020 г.: 510 000*6% - 19 000 – 2 400 = 9 200 руб.

· до 25.10.2020 г.: 800 000*6% - 29 000 – 2 400 – 9 200 = 7 400 руб.

Налог до 30.04.2021 г.: 1 150 000*6% - 40 874 – 2 400 – 9 200 – 7 400 = 9 126 руб.

Как видно, страховые существенно снижают УСН-налог, а в некоторых случаях избавляют от него полностью. Но, чтобы взносы принять в зачет есть несколько обязательных условий. Подробнее об этом ниже.

- Страховые взносы за себя: как платить, чтобы максимально сэкономить

- Новое лицо «упрощенки» в 2020 году

- Налогообложение ИП на УСН в 2020 году без работников: сколько и когда платить (таблица)

- Новые нюансы расчета УСН 15% «Доходы минус расходы» в 2020 году

- Новый режим УСН-онлайн: «упрощенка» стала проще

- Все налоговые льготы УСН в 2020 году: шпаргалка для ИП

Об этом читайте в полной версии нашей статьи

А здесь все самое актуальное о налогах, чтобы инспекторы не застали врасплох

А те, кто не хочет терять время и быть всегда в курсе налоговых сюрпризов добро пожаловать на наш канал

И конечно, будем рады вашим лайкам и комментариям!