Деньги в долг у банка можно взять на различные цели и на разных условиях: целевые кредиты под залог приобретаемого имущества или обычные потребительские кредиты. Последние я могу использовать на все, что моей душе угодно: поездка в отпуск, ремонт в квартире, покупка крупной бытовой техники и тому подобное.

Но за использование кредитных средств, как известно, платить нужно сразу – с первого дня взятия у банка. И тут появляется альтернатива – кредитная карта. Ведь, если верить рекламе, процент по ней начисляется только через 50, а то и 100 дней после покупки.

А теперь разберемся, так ли это на самом деле.

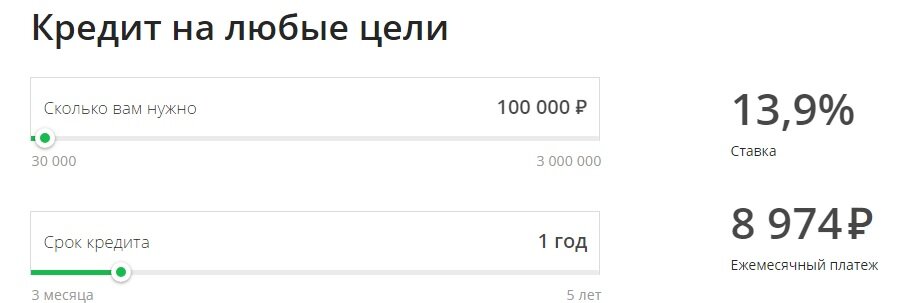

К примеру, я собираюсь отдохнуть на море. Но своих средств мне не хватает. Что делать: оформить кредит или воспользоваться кредиткой?

Рассмотрю оба варианта.

Допустим, стоимость моего отдыха составляет около 100 тыс. рублей. При одобрении кредита эта сумма поступает на карту, и с первого дня я ежемесячно равными платежами погашаю свой кредит.

Если я воспользуюсь кредитной картой. Льготный период по ней распространяется только на оплату товаров и услуг, а снятие наличных вообще облагается комиссией. Кредитной картой выгодно оплатить билеты, но погасить потраченную сумму необходимо до окончания беспроцентного периода. А остальные деньги? Напомню, что снятие наличных сопровождается комиссией и начислением процентов. При чем, процентная ставка по кредитке намного выше процентных ставок по потребительским кредитам.

В моем примере лучше оформить кредит.

Рассмотрим другой случай. Сломался холодильник. Надо срочно купить новый, но до зарплаты еще далеко. Вот тут можно воспользоваться кредитной картой! Покупка бытовой техники точно попадает под льготный период, а значит, какое-то время проценты платить банку не нужно. Да, и сумму долга можно погасить до окончания периода либо полностью, либо частично. Проценты во втором случае будут начисляться на остаток.

Таким образом, выбор между кредитом и кредитной картой, в первую очередь, зависит от целей: при крупных тратах лучше взять кредит, а если сумму долга можете погасить за несколько месяцев – лучше использовать кредитную карту.

Конечно, в каждом конкретном случае лучше просчитать оба варианта и рассмотреть различные сценарии развития событий. Практически все банки размещают на своих сайтах кредитные калькуляторы, поэтому посмотреть примерную величину ежемесячного платежа можно не выходя из дома. С кредиткой сложнее - тут главное изучить все условия тарифа.

Вопрос дня

А что ближе для вас, кредит или кредитная карта?