Когда банк дает нам кредит, то он начисляет процент. Поэтому банки так хорошо живут. Хотите так же? Это легко устроить.

Во-первых можно дать денег взаймы тому же банку. Например открыть депозит. Вы даете банку деньги под 4%, он их отдает в кредит под 9%, вам возвращает 4%, себе забирает 5% и на них живет. Так себе вариант.

Хочется, конечно, самому разместить деньги под 9%, ну или хотя бы под 7%. А еще хочется чтобы заемщик был надежным, и чтобы расплачивался вовремя и вообще не кинул. Банкам-то хорошо, у них целая служба сидит, риски оценивает. А у вас службы такой нет, а деньги есть. Как быть?

Для этого придуман специальный инструмент - облигация. Если крупная компания или администрация какого-нибудь региона, да даже и правительство страны хочет занять денег, то они выпускают облигации.

У облигации есть несколько важных характеристик:

- Номинал. То, сколько бумага стоит при выпуске. обычно российские облигации выпускаются номиналом в 1000 рублей. На бирже облигации могут продаваться как выше номинала, так и ниже.

- Купонный доход. Это тот самый процент, под который у вас берут деньги. Кроме величины купонного дохода указывается еще и порядок выплат. Купонный доход могут выплачивать раз в год, в полгода, в квартал.

- Период обращения облигации. Это время, на которое у вас берут деньги. Например, период обращения до 2025 года. Это означает, что если вы купите облигацию сегодня, то до 2025 года вы будете получать купонный доход. Что произойдет, когда период обращения облигации закончится? Вам выплатят номинал облигации.

Обратите внимание! Вам выплатят не ту цену, которую вы заплатили при покупке облигации, а номинал!

Поэтому соблюдаем правило - покупать когда дешево и продавать когда дорого. Для облигаций это тоже работает.

Налогообложение. Не все облигации одинаково полезны. Доходы по корпоративным облигациям, т.е. по облигациям частных компаний, облагаются подоходным налогом. За купонный доход вы уплатите НДФЛ. Муниципальные и государственные облигации налогом не облагаются, но купонный доход по ним обычно ниже.

Какие выпуски облигаций сейчас находятся в обращении, какой по ним купонный доход и все остальное можно узнать на сайте rusbonds.ru.

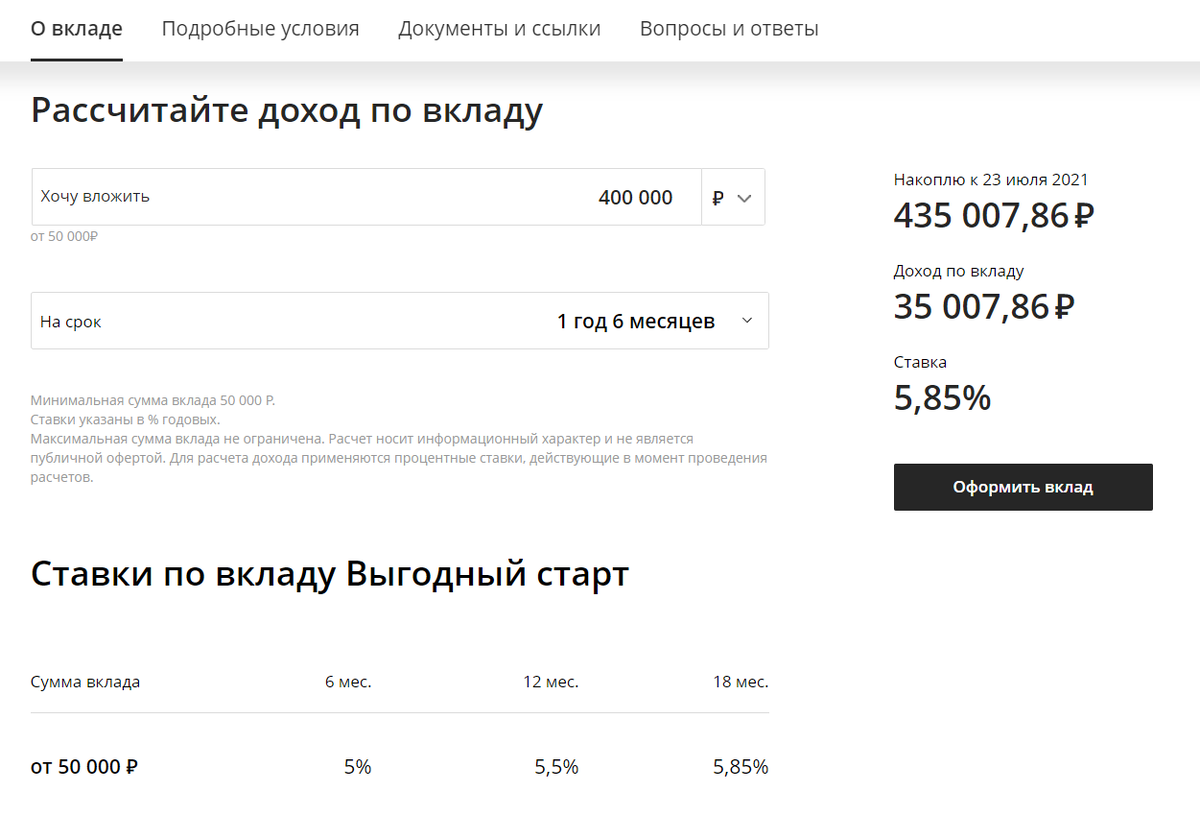

Что выгоднее, открыть вклад в Сбербанке или купить облигацию Сбербанка?

Пойдем на сайт и посмотрим, что предлагает банк вкладчикам:

Мы помним, что нам придется уплатить налог 13%, поэтому нас интересуют облигации с купоном 5,85*1,13=6,61.

На сайте русбондс поищем такие облигации сбербанка:

Они есть. И если вклад нам предлагают на 18 месяцев, то в облигациях мы можем разместить деньги аж до 2027 года.

Справедливости ради следует сказать, что они все торгуются выше номинала и доходность к погашению у них 6% - 6,1%, но мы не знаем как поведут себя проценты по депозитам дальше это первое. Второе, деньги в облигациях доступны в любой рабочий день биржи и мы можем продать облигации без потери купонного дохода.

Вот такой инструмент. Теперь вы знаете как занять денег крупному заемщику, под процент выше банковского депозита. Живите с этим)))

P.S. Прочитайте мои статьи: