Сегодня многие многодетные семьи имеют возможность получить ипотеку в 5% годовых на весь срок кредитования. Но заработать на ипотеке? Неужели такое возможно? Да если грамотно подойти к ипотеке и выбору объекта кредитования. Сразу скажу, что официальный доход семьи должен быть при этом не менее 50000р., потому что ежемесячный платеж будет 15-16т.р., и банк затребует примерно такой доход.

Итак, чтобы не проиграть на процентах, да еще и заработать денег, вкладываться надо обязательно в элитное жилье, пусть самое крошечное, но элитное.

Рассмотрим ипотеку на примере квартиры-студии 26 кв. м. на начальном этапе строительства, с предчистовой отделкой от застройщика, в элитном комплексе, расположенном в одном из городов ЦФО РФ.

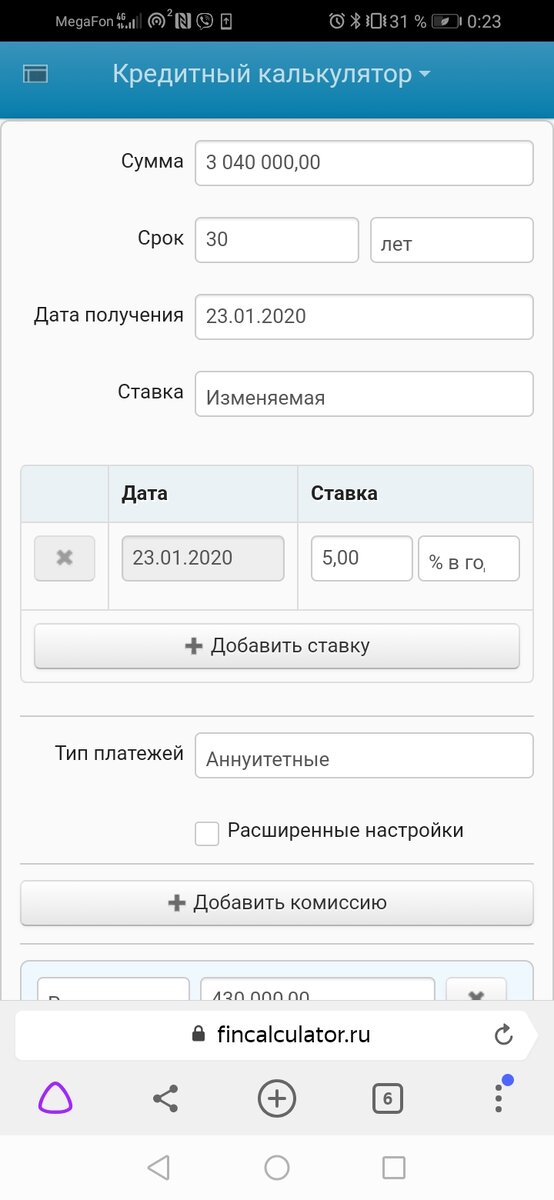

Ипотеку будем брать с завышением стоимости. Так если стоимость квартиры 2700000р., первоначальный взнос по ней должен будет быть 20%=340000, значит в ипотеку, надо брать-2700000+340000= 3040000р. Важный момент, застройщику придется заплатить 13% от 340000р., потому, что ему платить налог с первоначального взноса, поэтому около 100000 р., все-таки придется иметь на руках, на момент оформдения ипотеки.

Ипотеку лучше гасить ауитентными (равными) платежами и докладывать по мере возможности дополнительные средства и лучше в конце года. То есть, если вы ипотеку взяли в начале года, то дополнительный платеж вносить в конце и наоборот.

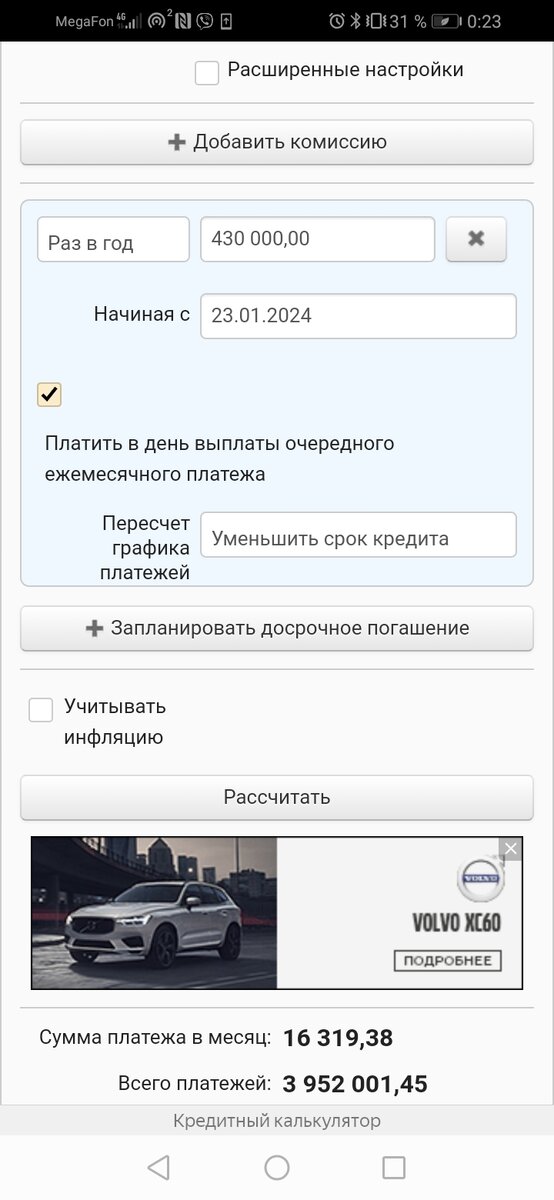

Весь доход поделите на 2 части: 20 т. р. - на жизнь в месяц и 30 на ипотеку, из которых 15000р. ежемесячный платеж по ипотеке, а еще15000р. откладывайте на сберегательный счет в евро, на ремонт будущей квартиры, пока её не построят(3 года-540000р. и более). После того, как дом будет сдан, оформляете собственность, сдаете жилье в аренду, неменее, чем за 25 т. р. в месяц, а оно будет стоить этих денег. И будете иметь следующий финансовый поток в ипотеку: 15000р.-ежемесячный платеж+ ежегодно дополнительный платеж(180000р.+250000р.=430000р.) За 2 месяца в году я не рассматривала деньги за аренду, это либо форс-мажор, либо ваш отдых где-нибудь. В таком ритме платить придется еще 7 лет. На выходе вы будете иметь молодую элитную квартиру, которая уже после сдачи вырастет минимум на 30%(от 2 700 000 это около 810000р.), а за 7 лет вырастет еще на уровень инфляции и в целом ее стоимость будет только расти, потому что она элитная.

Фото калькулятора ипотеки, с досрочным погашением.

Так вот переплата за ипотеку в 3040000р. составит 912000р.,и вырастет цена после сдачи дома, примерно на эту же сумму, получается что ипотека БЕСПЛАТНАЯ! Весь рост цены квартиры после этого момента, за минусом стоимости страховки и комиссий по кредиту (я их не брала в расчет) и будет доход, а рост будет!!!

Расчеты приблизительные.

Осталось еще получить официальный доход в 50000, но его пока нет, есть только идея. Как вам? Может я в чем то не права, пишите, буду рада...