Сегодня поговорим о подводных камнях в кредитных договорах и о том, на что стоит обратить внимание при разговоре с кредитным специалистом. И да, я расскажу, как мою маму нагло обманули и "втюхали" страховку на 100тыс.рублей! Поэтому читайте до конца :)

ГОТОВИМСЯ К ОФОРМЛЕНИЮ

Прежде, чем оформлять кредит, я рекомендую как следует подготовиться. В этом лично мне помогают Банки.ру и кредитный калькулятор (любой, какой найдете в поисковике). Наша задача: выбрать банк с более выгодными условиями и посчитать для себя оптимальный платеж, который точно сможем потянуть.

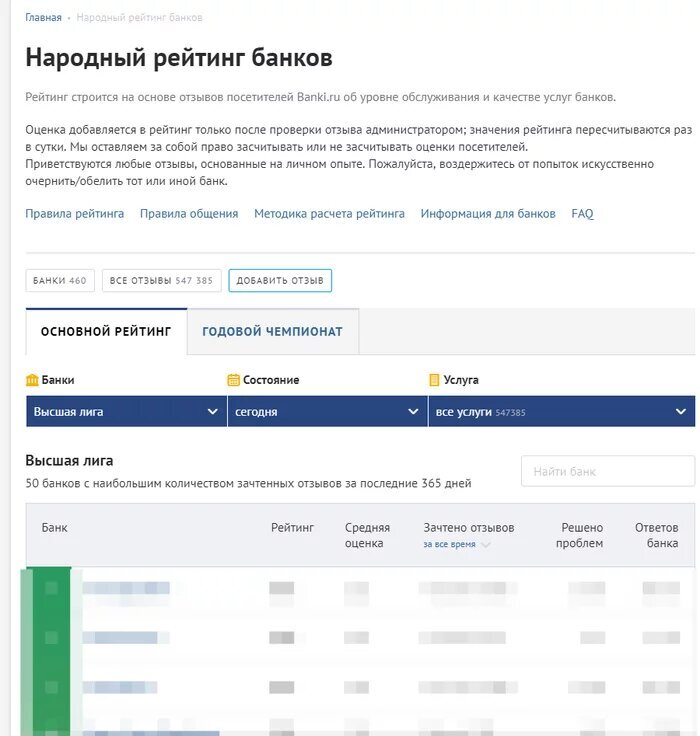

Заходим на Банки.ру в раздел "Народный рейтинг банков".

Здесь мы можем увидеть:

1. Общий рейтинг;

2. Среднюю оценку;

3. Количество решенных проблем и ответов банка.

Смотрим ТОП-10, нажимаем на название выбранного банка и переходим в его персональную страницу. Здесь мы уже видим проценты по различным типам кредитования. Я рекомендую их записать в блокнот, а еще лучше в таблицу, чтобы можно было сравнивать.

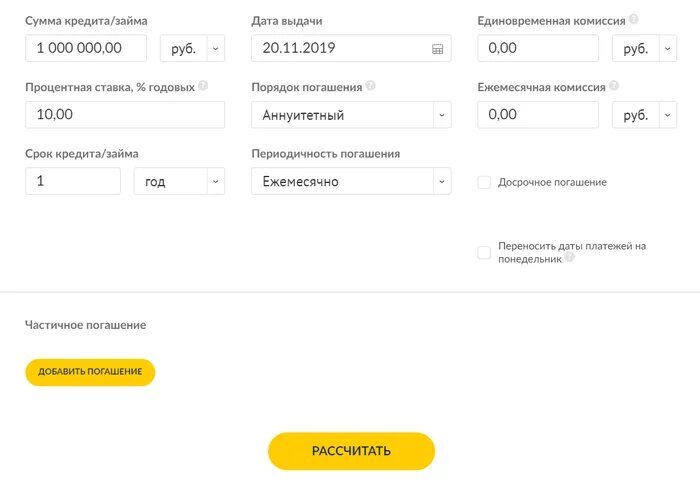

Далее открываем кредитный калькулятор. Вводим сумму кредита, ориентировочную дату выдачи, комиссию (если имеется, например: плата за выпуск карты, страховка, и т.д), ежемесячную комиссию (также если имеется, например платеж за смс информирование), процентную ставку, которую предлагает выбранный вами банк, порядок погашения (аннуитентный - это значит, что на протяжении всего срока кредитования вы будете платить фиксированную сумму платежа, состоящую из фиксированной доли процентов и основного долга; диффиренцированный - сумма основного долга будет уменьшаться равными долями, а процент будет начисляться на остаток. В этом случае необходимо будет уточнять сумму следующего платежа).

Нажимаем "рассчитать" и видим всю нужную нам информацию.

Итак, выбрали банк, посчитали подходящие условия, идем оформлять договор.

ОТКАЗ ОТ СТРАХОВКИ

Первое, на что стоит обратить внимание в договоре: страхование. Согласно статьи 927 части второй ГК РФ предусмотрено, что страхование может носить обязательный характер только в случаях, предусмотренных законом. Кредит не является таким случаем. Следовательно, вы можете отказаться от страховки в момент оформления. Однако стоит заметить, что некоторые банки могут повысить ставку по кредиту в случае отказа от страхования, и имеют на это полное право. В таких случаях есть лайфхак: оформляете кредит со страховкой и отказываетесь от страховки на следующий день.

Но и здесь есть подвох. Существует такой вид страхования, как комбинированный. Приведу случай из жизни.

Моя мама, будучи человеком малоосведомленным и не любящим советоваться в финансовых вопросах, решила рефинансировать все кредиты и перевести их в один банк. Пришла в "Открытие" и, послушав девочку-оператора, оформила договор с комбинированным видом страхования. Такой договор включает в себя страхование от несчастных случаев и страхование при выезде за рубеж. Согласно письму ЦБ РФ № ИН-015-45/30 от 02.04.2019, застрахованное лицо вправе отказаться от такой страховки, но банки утверждают нас, что нет. Вот и маме моей сказали, что нельзя и впарили "простую страховку" на 100к при том, что сумма всего кредита была около 600 тыс. Из этих 100т.р. 95 были уплачены за страховку при Выезде за Рубеж и только 5 за страховку от несчастных случаев. Мама не захотела отказываться от нее, так как по договору банк поднял бы процентную ставку с 7% до 12% годовых. (этот пункт в договоре она, кстати, не прочитала, как и весь договор в целом). Сразу скажу, что мама оформляла кредит по супер акции для пенсионеров и сниженной ставке, да только подводных камней оказалось куда больше и про один из них я только что рассказала.

Банк может давить на то, что вы не можете вернуть страховку по комбинированному договору страхования, но еще раз повторюсь: с апреля 2019 года это не так. Если в договоре присутствует страхование от несчастных случаев и любой другой вид страхования - он КОМБИНИРОВАННЫЙ и от такой страховки можно отказаться в теч. 14 календарных дней со дня заключения договора, как и в случае с простым страхованием от несчастных случаев с отказом от которого, кстати, проблем нет.

ПРОВЕРЯЕМ ПРОЦЕНТНУЮ СТАВКУ

Для начала: еще одна история из жизни, уже моей лично. Понадобилось мне, молодой и неопытной, взять кредит в Русском стандарте (кстати, не советую с ним связываться вообще когда-либо). Вроде все ок, договор под 15% годовых, я согласна, печатается бумажка, а полная стоимость кредита выходит 19.9%. Спрашиваю: почему вы сказали одну сумму, а здесь прописана другая? На что девочка операционист отвечает, что это все равно 15% годовых, достает калькулятор и считает мои 200к +15 процентов. Выходит сумма, прописанная в договоре. Спросите: что не так? Объясню.

Сумма уплаченных процентов считается от фактической суммы задолженности. Например: вы взяли 100к и в первый месяц, с процентной ставкой 15%, вы заплатите от этой суммы 15000. Но вот вы внесли первый платеж 10к, сумма основного долга стала 90к, и процент будет считаться уже от этой суммы, то есть составит 15% от 90к. Таким образом, с каждым месяцем сумма основного долга и сумма процентов по нему становится меньше. Расчеты грубые, просто чтобы было понятно, о чем речь.

Конечно, заключать договор я не стала и ушла из этого банка сильно недовольной.

Вы можете легко проверить предоставленную сотрудником банка информацию на любом кредитном калькуляторе.

СКРЫТЫЕ КОМИССИИ

Итак. Мы молодцы, увернулись от страховки, выбрали хорошую процентную ставку, но это еще не все. На пути у нас подлый демон скрытых комиссий. Сотрудник банка может не сказать, что да, ставка-то у вас 10% годовых, но вот еще за обслуживание счета 1% в год, и вот еще за смс информирование, и за пополнение счета комиссия 3%, да и пополнять можно только в салонах связи или терминалах по типу элекснета... В общем, вы поняли. Внимательно читаем договор, иначе 10% легко могут перерасти в фактических 15-20.

Уф, надеюсь кто-то это дочитал. Если дочитал - держи воображаемую печеньку ^_^