Появились новости от ПФР о планах роста пенсии с 2019 по 2022 год и ее индексации. Абсолютный рост пенсии составит 2,5%, 3%, 2% и 1,3%. В итоге

общий рост за 3 года составит 8,8%!!! Если обещания планового роста пенсии такие мизерные, то стесняемся спросить: Каковы будут реальные??? Если вы надеетесь на пенсию, и дожить до начала ее выплаты, то эта статья не для вас.

Новость о планах индексации пенсии

Немного пожелтим, но ссылками на источники. Кто пропустил новость. Антон Дроздов, глава Пенсионного фонда Российской Федерации недавно рассказал, как будут расти пенсии в нашей необъятной. Напомним, средний размер пенсии в РФ сейчас составляет 15466 руб. Планируется Увеличить ее к 2022 году на 18,26% до 18290 рублей, в среднем 6,8% в год. При этом прогноз Министерства экономического развития России, что реальный рост пенсии будут в 2,5%, 3%, 2% и 1,3%, соответственно с учетом реальных размеров инфляции. В.В.Путин на обращении к Федеральному собранию предложил узаконить Конституцией индексацию пенсии. Что мы имеем исходя из новостных сообщений?

На что надеемся?

Берем в расчет, что это плановые расчетные показатели индексации, которые амбициозны, и не всегда выполнимы. Дожить до начала выплаты пенсионных выплат на нашей каторжной работе маловероятно. Даже можно сказать, рискованно и отчаянно. Средняя продолжительность жизни в нашей стране по данным официальной статистики: мужчины - 68,5 лет, и женщины - 78,5 лет. С повышением пенсионного возраста женщины смогут выйти на заслуженный отдых в 60 лет, мужчины - в 65 (мужикам всего 3 года довольствоваться). Но давайте учтем, что это просто возраст, а состояние здоровья ухудшается еще быстрее.

Итоговый размер долгожданной выплаты не совсем впечатляет и обнадеживает. В совокупности, будет благоразумно подстраховаться, и спланировать запасной вариант накоплений. Благо в нашей стране сейчас множество вариантов для самых разных целей. Для сбережений на старость тоже подойдут. С любой стороны будет выгодно, если не останется надежды дожить до начала выплат, воспользуетесь запасными накоплениями, или наоборот, значительно приумножите те мизерные выплаты в будущем. Разберем какие альтернативы есть.

Альтернативы, или запасная пенсия

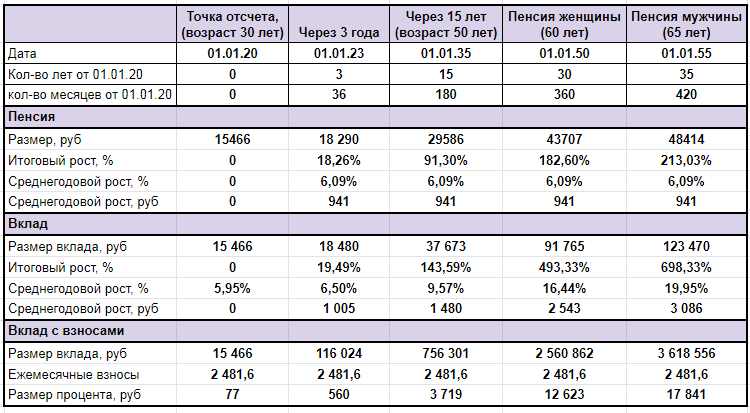

Сравним приведенные цифры в новостях, с разными вариантами. Имеем сравнительный ориентир увеличения размера пенсии на 6,09% в год, или за 3 года на 18,26%. Точкой отчета будет текущий размер средних пенсионных отчислений 15466 руб. Возьмем так же для сравнения долгосрочный период в 50 лет. В данный момент нам примерно 35 лет. Минимальный размер оплаты труда с 01 января 2019 года составляет 11280 руб. Отчисления в Пенсионный фонд России от Фонда оплаты труда каждого предприятия составляет 22%. Размер расчета взносов в ПФР от МРОТ выйдет 2481,6 руб. Нам пригодятся данные величины для рассмотрения альтернативы пенсии.

Банковский вклад

Итак предположим ПФР сдержит планируемые размеры увеличения до самого наступления пенсионного возраста.Процентные ставки на банковских вкладах значительно уменьшились в последнее время, как последствие снижения Центральным банком РФ ставки рефинансирования. В данный момент по статистике средний процент банковского вклада составляет 5,95%. Не очень много, и меньше среднегодового увеличения пенсии в 6,09% на первый взгляд. Проведем аналогию, у вклада есть преимущество досрочного доступа, простоты, легкости накопления. Вклад можно открыть хоть на 10 лет, на 15 или 20 лет, и в любой удобный момент закрыть. Так же есть риск, что ЦБ и дальше будет снижать ставку рефинансирования, и за ней будут подтягиваться процентные ставки банков. Посмотрим на результаты индексации пенсии на банковском вкладе.

Как видим если индексация пенсии проходила бы на банковском вкладе, то ее размер через 3 года составит 18480 руб., а процент увеличения 19,49%, что больше того, что нам обещает ПФР. Еще один момент: взять отчисления страховых взносов в ПФР от ФОТ размере 2481,6 руб. (МРОТ 11280 руб.) и накапливать их так же на вкладе с взносами под 5,95%, то через 15 лет размер индексации пенсии был бы равен ежемесячному проценту по вкладу 3719 руб. (графа Размер процента, руб.) Это было бы намного существеннее обычной индексации пенсии. Вот такие магические свойства сложного процента.

Рассмотрим Банковский вклад как запасную пенсию. С ежемесячными взносами в размере 2481,6 руб. к моменту наступления пенсионного возраста сумма вклада составит у женщин - 2560862 руб, у мужчин - 3618556 руб. Ежемесячная выплата процентов 12623 руб. у женщин, и 17841 руб. у мужчин. Можно думать маловато, но будем смотреть правде в глаза. Зачем теперь вам вести накопления в пожилом возрасте, уже можно поделить сумму вклада на равные доли, и снимать со счета небольшими суммами для жизни. Неплохая подстраховка на старость, с учетом нашей непонятной и нестабильной пенсионной системы.

Итоги

Банковский вклад - это самый простой, и небольшой по размеру процента, способ накопления денег. Инвестирование через депозит не принесет существенного прироста, но есть Индивидуальные инвестиционные счета, брокерские счета, акции, облигации, Паевые инвестиционные фонды и краудлендинговые площадки, которые дают больше преимуществ, и процент инвестирования тоже. Подходят как вариант обезопасить себя от рисков малого размера пособия по старости от государства. При грамотном инвестировании, и вовсе как альтернатива выйти на заслуженный отдых в более раннем возрасте. Сберегайте, инвестируйте и приумножайте - это будет ваша страховка, даже с маленькими суммами, а может и возможность воспользоваться шансом многократно увеличить свое довольство в денежном размере.

Спасибо за уделенное время Good'ному Каналу и по ссылке подписывайтесь на канал. Оставляйте комментарии и отзывы, нам будет интересно узнать ваше мнение.

В интернете очень сложно что-то найти, и еще легче что-то потерять, но самое сложное - это создавать. Ставьте лайк, если было интересно, и делитесь с друзьями.