Итак, это третья, заключительная часть поста об изменениях в учетной политике.

В первой части были затронуты темы

- НДС. Корректировка раздела по уплате

- Смена метода амортизации

Во второй части рассмотрели

- Пересмотр переченя прямых расходов

- Порядок переноса убытков

Продолжаем:

Инвестиционный вычет.

С 2020 года во многих регионах ввели инвестиционный вычет (список предоставлен ниже).

До 2020 года вычет можно было применять к объектам третьей по седьмую амортизационную группу, сейчас же добавились и объекты, относящиеся к восьмой, девятой (кроме зданий, сооружений, передаточных устройств). Только если данные активы были оплачены компанией в 2020 году и позже (п. 4 ст. 286.1 НК в ред. Федерального закона от 26.07.2019 № 210-ФЗ). Компания может сама выбрать объекты, к которым собирается применять инвестиционные вычеты. Остальные можно амортизировать в общем порядке.

Если у компании есть обособленное подразделение, на инвестиционный вычет уменьшается не только региональная часть налога, но и федеральная, но не более расчетной суммы налога исходя из прибыли этого обособленного подразделения (ст. 286.1 НК в ред. Закона № 210-ФЗ).

С 2020 года в состав инвестиционного вычета можно включить:

· не более 100 процентов затрат на создание объектов транспортной и коммунальной инфраструктуры;

· до 80 процентов от суммы расходов на создание объектов социальной инфраструктуры.

Так как инвестиционный вычет уменьшает сам налог, то им можно воспользоваться, если организация оказалась в «плюсе».

Если вашей организации положен инвестиционный вычет, обязательно проверьте информацию в условия регионального закона об инвестиционном вычете. Необходимо заранее определиться будете ли вы использовать инвестиционный вычет, или все же спишете объект через амортизацию. Амортизация удобна в том случае, если прибыль ожидается не скоро, а в региональном законе установлен запрет на перенос вычета. В учетной политике достаточно описать характеристики объектов, и для каких целей будете их использовать.

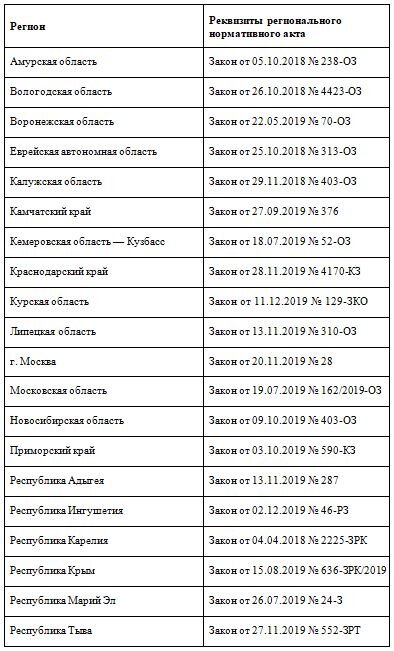

Список регионов, в которых можно получить инвестиционный вычет в 2020 году

Друзья, коллеги, спасибо за ваше внимание. Если материал был интересен, подписывайтесь и поддержите статью пальцем вверх - это лучшая мотивация для меня продолжать развивать канал.