Давайте вновь вернемся к сравнению стратегий "продажи части активов" и стратегии жизни на дивиденды. Я ранее сравнивал эти стратегии, но сегодня мы взглянем на ситуацию под другим углом: среднего роста рынка и его обманчивой защиты капитала инвестора и его желаемого дохода с инвестиций.

Как иногда рассуждают инвесторы, которые решают инвестировать в фондовый рынок, но не желают покупать консервативные дивидендные акции - делать ставку на истинный пассивный доход? Они говорят - ну да, волатильность на рынке есть, но благодаря усреднению доходности на длительной дистанции все выравнивается. И я смогу обеспечить себе безопасность капитала, даже если будут коррекции или кризисы.

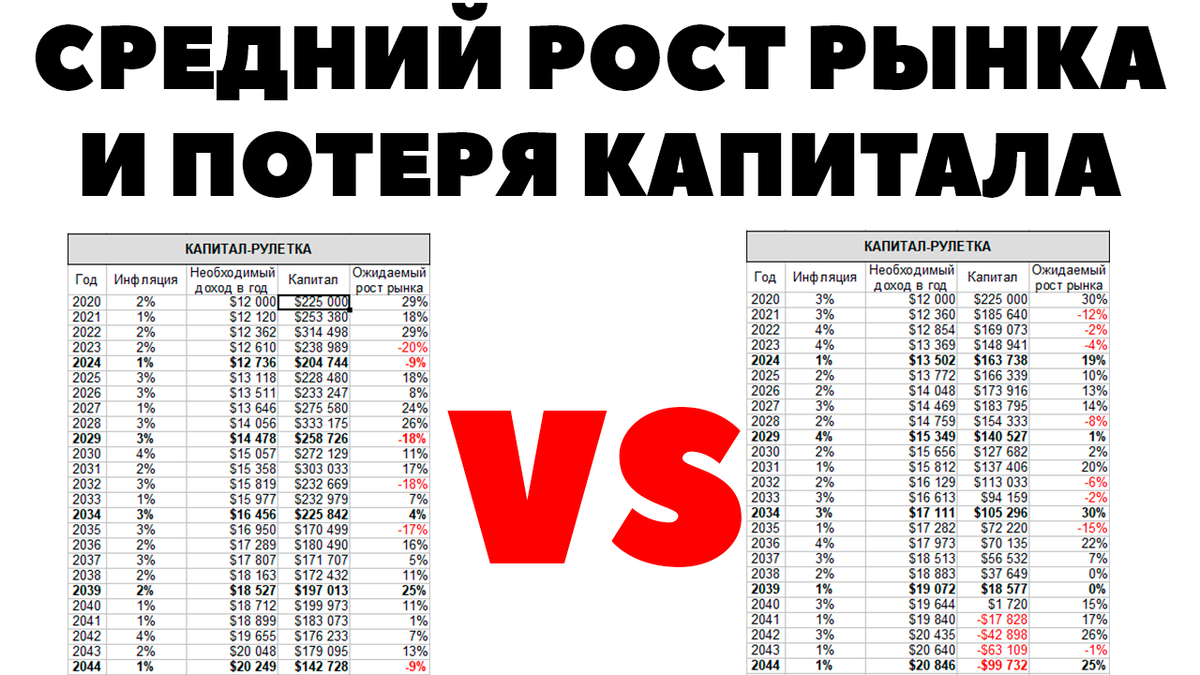

Увы, это лишь предположение. А если мы смоделируем ситуацию, то выясняется очевидная небезопасность такой стратегии. Я использую здесь случайно сгенерированные примеры, созданные моей "Капитал-рулеткой".

Исходные данные:

1) Капитал: 225 000$

2) Необходимый доход 12 000$

3) Доход индексируется на инфляцию

4) Доход получается продажей части активов

Что мы видим? Если допустить среднегодовой рост рынка в 7.56% в год, а среднюю инфляцию в 2.2% (это довольно близкие к реальным средним значениям), то мы видим, что капитала хватает на 25 лет - и даже еще остается. Хотя то, что его исчерпание неизбежно вполне очевидно.

Но, если взять чуть иной пример: почти те же средние значения - 8.04% для рынка и 2.36% для инфляции, то мы видим, что капитал исчерпывается уже через 21 год.

За счет чего? За счет того, что на первые три года после начала инвестирования приходится спад! Вроде бы он несущественный, но тем не менее - он сразу заметно съедает капитал, тогда как в первом примере напротив в первые годы капиталу дали порасти.

Конечно, здесь есть элемент случайности, но как можно делать важнейшую финансовую ставку своей жизни - финансовую независимость - на такую зыбкую почву, как непредсказуемость конкретной динамики рынка в том или ином году?

С другой стороны, инвестор, который при тех же условиях инвестировал бы в дивидендные акции с устойчивым стабильным ростом дивидендов, мог бы ожидать столь же устойчивого стабильного роста своего пассивного дохода. И, поскольку дивиденды по качественным бумагам растут заметно выше инфляции, то даже, если в какие-то коррекции случилось бы и сокращение дивидендов, у него оказался бы существенный запас прочности.

Помните о том, что средний рост рынка - обманчивая комбинация для инвестора, который собирается жить на "проедание капитала"! Череда нескольких убыточных лет может съесть всю прибыль, весь капитал.

Удачи в инвестициях!

#инвестиции #фондовыйрынок #прибыль #дивиденды #деньги