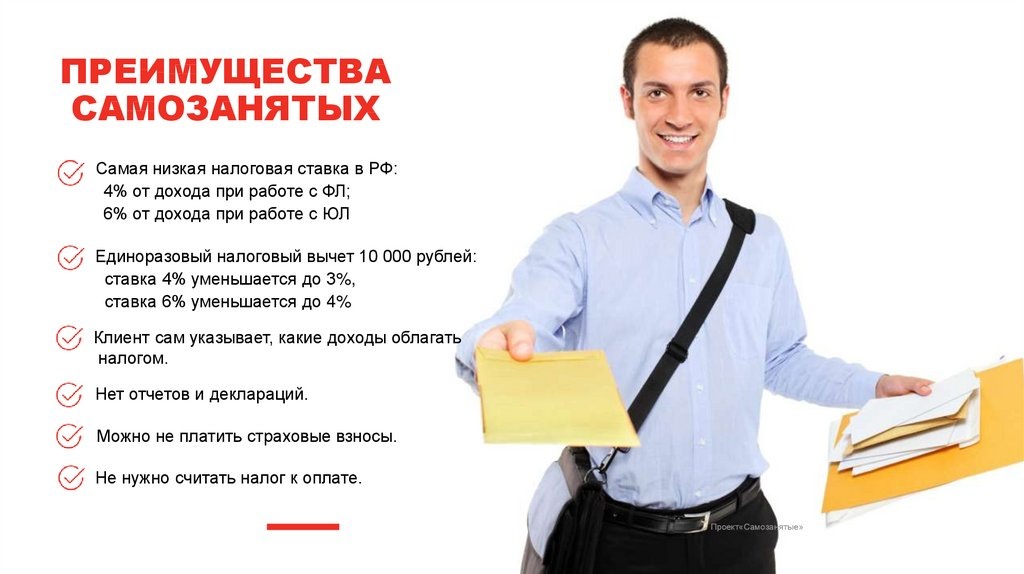

К эксперименту по самозанятым с 1 января 2020 года подключены 19 новых регионов, а с июля 2020 года, вероятно, любой регион сможет ввести у себя новый спецрежим. Кроме того, в четырех субъектах РФ, где эксперимент работает уже больше года, ИП, еще не ставшие самозанятыми, также в любой момент вправе сменить свой статус (если, конечно, отвечают определенным условиям).

Для таких предпринимателей ФНС РФ сообщила, что совмещение режима сомозанятого с иными спецрежимами не предусмотрено законом. Поэтому в течение месяца со дня постановки на учет в качестве самозанятого ИП обязан направить в налоговый орган по месту жительства или по месту ведения деятельности уведомление о прекращении применения УСН, ЕСХН или ЕНВД.

Что будет, если не подать такое уведомление – служба не объясняет. Вероятно, ИП, думая, что применяет режим сомозанятого, в итоге будет вынужден платить налоги и подавать отчетность по своим прежним спецрежимам.

Почему, ставя самозанятого на учет, налоговая служба не может "автоматически", без подачи отдельной бумаги, освободить его от других спецрежимов.

Для уведомления о прекращении применения УСН рекомендуется применять форму № 26.2-8, для перехода с ЕСХН – форму № 26.1-7. При отказе от ЕНВД предприниматель подает заявление о снятии с учета в качестве плательщика этого налога по форме № ЕНВД-4. Указанные формы и заявление можно направить в инспекцию в электронной форме по ТКС, на бумаге по почте, а также представить лично или через представителя.

P/S

Если понравилась статья ставь лайк., подписывайся на наш канал. Ни один разумный комментарии не будет оставлен без внимания автором!!!