Вчера мы с вами рассмотрели, что такое облигация и почему купить ее намного выгоднее, чем запереть деньги в депозитном вкладе.

Но как ее выбрать? Как оценить прибыльность?

Есть много нюансов и сегодня мы разберемся с основными:

- Как выбирать облигации. На какие показатели смотреть;

- Что такое накопленный купонный доход (НКД) и почему он важен;

- Как досрочно продать облигацию и не прогореть;

- Что такое амортизация облигаций;

- 9 популярных ошибок новичков — как избежать?;

- Как оценить доходность облигации — мои личные 8 фишек.

Давайте начнем с базы и познакомимся с основными важными показателями.

5 друзей инвестора: цифры для правильной оценки облигации

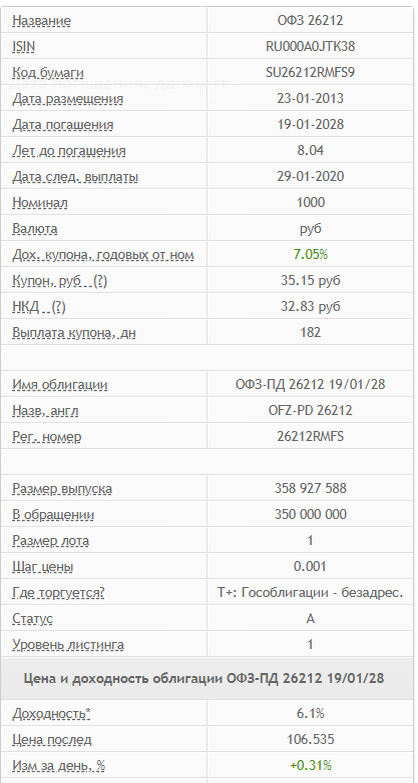

Ниже рассмотрим характеристики облигаций, на которые нужно обращать внимание в первую очередь. А чтобы было понятней, разберем на примере конкретной облигации — ОФЗ-26212.

Информацию по облигации я взял прямо на сайте, на котором преимущественно выбираю облигации (Кому интересно могу ответить в комментарии)

- Номинальная стоимость данной облигации — 1000 рублей

- Дата погашения — 19 Января 2028 года;

- Купонная доходность — 7.05% (размер купона 35,15 руб на одну облигацию);

- Текущая цена (цена посл.) — 1060,53 руб или 106,535% от номинала;

- Текущая доходность — 6.1%;

Теперь чуть подробней об этих 5 показателях.

№1. Номинальная стоимость (номинал) — это те деньги, которые вы получите после погашении облигации. То есть когда подойдет срок, прописанный в договоре, государство или корпорация вернет вам сумму, за которую была изначально продана эта облигация сразу после выпуска.

В нашем случае это 1000 рублей.

№2. Дата погашения — день, когда вам вернут эти деньги (основную сумму долга). После этого процентные выплаты заканчиваются.

В нашем случае дата погашения — 19 Января 2028 года

№3. Купонная доходность (в процентах годовых) — проценты, которые вы получаете регулярно как владелец ценной бумаги. Их компания или государство (эмитент) платит за то, что пользуется вашими деньгами.

В нашем примере — 7,05% в год.

Важно! ставка купона рассчитывается к номиналу

№4 Текущая цена — БУ-облигации мы покупаем у других инвесторов, поэтому рыночная стоимость таких бумаг меняется время от времени. Так вот текущая цена — это как раз сумма, за которую облигация продается именно сейчас.

В нашем примере — это 1060,53 руб, то есть последняя сделка

№5. Текущая доходность — Стоимость облигаций постоянно меняется, как, например, курс валют. Текущая доходность показывает, сколько вы получите процентов годовых, если купите облигацию по текущей цене и продадите через год

Это первый показатель, на которой необходимо смотреть. Он показывает какую доходность вы получите по облигации в процентах годовых

В нашем случае этот показатель равен 6.1% годовых.

Накопленный купонный доход — банк такого не предложит

Накопленный купонный доход (НКД) — это проценты, которые накапливаются каждый день, пока облигация у вас. Вы все равно получите накопленные проценты, даже если продали облигацию через несколько дней после покупки. Приятно, согласитесь, особенно в сравнении с банковским вкладом, где проценты сгорают, если снять досрочно депозит.

Объясню на примере.

У вас есть свободные 200 000 рублей и вы решаете их вложить, чтобы деньги работали.

Половину этой суммы кладете на депозит, со ставкой 3,9% в год, а на вторую половину покупаете ОФЗ-26212, с доходностью 7,05% в год

Проходит месяц и вам срочно нужны деньги — непредвиденная ситуация — что тут скажешь.

Деньги с депозита снимаете и накопленные проценты “сгорают”, потому что банк их пересчитывает в лучшем случае по ставке 0,01%. И так делают большинство банков в нашей стране!

С ОФЗ-26212 у вас ничего не сгорает. После продажи накопленные проценты остаются у вас (вы их “как бы” получаете от нового владельца). Так действует механизм НКД (накопленного купонного дохода).

Почему? Сейчас разберемся

У ОФЗ-26212 выплата процентов происходит 2 раза в год: в январе 35,15 рублей и в августе 35,15 рублей. И так каждый год. Суммарно получается 70,6 рубля, что равно 7,05% годовых

Если вы купите эту облигацию в марте, то вам пришлось бы ждать 4 месяца, чтобы получить следующий купон. А если вы вдруг захотите продать облигацию раньше, то и вообще ничего не получили бы. Не привлекает, согласитесь?

Именно из-за этого был придуман механизм накопленного купонного дохода, который позволяет начислять проценты за каждый день.

- 29 Января(совсем скоро), когда происходит выплата купона ОФЗ-26212, НКД обнуляется.

- Затем, каждый день, он растет на небольшую сумму, чтобы к моменту выплаты следующего купона (29 июля), его размер составлял 35,15 рублей.

- 29 июля выплачивается очередной купон, а НКД вновь обнуляется и вся история повторяется вновь.

Вот как выглядит покупка облигации ОФЗ-26212 благодаря НКД:

- 1 февраля вы совершаете покупку облигации

- 1 марта решаете ее продать и за это получаете стоимость облигации + НКД.

- Покупатель платит вам рыночную цену облигации и НКД, который накопился за месяц, с момента последней выплаты купона

- Вы уходите довольный со своими деньгами и накопленными процентами

А как же новый покупатель — спросите вы — он, что заплатил больше чем положено?

По сути да, он заплатил за саму облигацию + НКД. Однако не стоит за него переживать. У него есть 2 варианта:

- Он дождется выплаты купона и получит назад деньги, которые были уплачены за НКД

- Он досрочно продаст облигацию и уже от нового покупателя получит НКД. Вернет назад свои деньги и получит сверху накопившиеся проценты

Звучит сложно, но нужно только 1 раз разобраться. К тому же самостоятельно расчеты делать нет нужды — сейчас есть удобные сайты, которые показывают всю необходимую информацию и в максимально понятном виде.

Где смотреть НКД?

Этот показатель смотрите в параметрах облигации, на сайте, где она продается, в поле “таблицы «НКД».

Как досрочно продать облигацию по оферте

Когда рассчитывается доходность облигаций, часто перед глазами появляется термин «доходность к дате ближайшей оферты». Что это такое и почему на этот показатель нужно обращать внимание?

Оферта — это документ, в котором компания или государство нам что-то предлагают и говорят, на каких условиях. В данном случае это предложение выкупить у нас облигацию обратно. Можем согласиться, если условия будут интересными, или нет — решать нам.

Если мы соглашаемся с этими условиями, значит, можно считать, что договор заключен.

Давайте посмотрим на примере.

Есть облигация Детский мир БО-04 с процентной ставкой — 9,5%. Эти проценты вы будете получать до 3 марта 2020 года, а позже условия могут измениться. 3 марта вы можете вернуть облигацию компании и забрать обратно сумму, за которую она изначально покупалась. Это делается, например, тогда, когда вас не устраивает процентная ставка на следующий период или вам просто нужны наличные.

Как погасить облигацию по оферте?

Перед покупкой смотрите на дату оферты, то есть на день, когда можно вернуть облигацию государству или компании и забрать всю сумму, уплаченную за неё. Эту дату можно увидеть на сайте, где покупаете или на сайте на Московской биржи

Заранее напишите своему брокеру, что хотите продать облигации по оферте. Сделайте это максимум за 3 дня до даты прекращения подачи заявок. Он вышлет все документы, которые нужно заполнить.

После даты оферты ценные бумаги списываются с вашего счета максимум через 2 дня, а деньги придут в течение 20-25 дней после даты оферты. Иногда приходят быстрее — все зависит от того, кто выпускал облигацию.

Вывод: Внимательно смотрите на характеристики облигаций.

А чтобы облегчить ваш выбор, расскажу еще об одной фишке.

Амортизация облигаций: что это и как работает

Если говорить просто: амортизация — это когда вместе с выплатой процентов вам не за раз, а постепенно погашают часть основного долга.

Напомню, как упрощенно выглядит схема обычными облигациями:

- Вы дали государству или компании (эмитенту) в долг деньги;

- Получили от него расписку. Этой распиской и есть блигация;

- За то, что эмитент пользуется вашими деньгами, он платит вам процент;

- В конце, по договору, возвращает вам все деньги, которые брал в долг;

- После этого перестает платить проценты.

По похожему принципу работают и амортизационные облигации. Разница только в том, что по ним выплачиваются постепенно не только проценты, но и часть основной суммы.

- Вы дали соседу 120 000 рублей, он обещал вернуть их через год;

- За использование ваших денег сосед, обещал платить вам 10% в год;

- Всю сумму и проценты по договору вы разделили на 12 месяцев;

- Сосед дал расписку (амортизированную облигацию) и начал выплачивать;

- В первый месяц заплатил 10 000 рублей основного долга и 1000 рублей в виде процентов.

- Теперь он вам должен не 120 000 рублей, а 110 000, потому что отдал уже 10 000 из основной суммы.

- Значит, на следующий месяц он заплатит 10 000 рублей основного долга 916,67 рублей в виде процентов

И т.д….

Чтобы закрепить знания о том, как работает амортизация облигаций, давайте разберем живой пример.

- Корпоративная облигация — КАМАЗ БО-П02. Ее срок — 3 года, доходность — 8,75% и номинал 1000 рублей.

- В этот выпуск встроена амортизация, поэтому через год инвестор, кроме купона в размере 87,5 рублей, получит еще часть номинала.

- По итогам первого года инвестор получает 87,5 рублей + 330 рублей, то есть купон + часть номинала.

- В итоге номинальная стоимость меняется: 1000 рублей - 330 рублей = 670 рублей.

- За 2-ой год проценты будут начислены уже на изменившийся размер номинала: 670 руб * 8,75% = 58,62 руб

Чтобы узнать, есть ли амортизация у тех облигаций, которые хотите купить, нужно воспользоваться сайтом cbonds или bonds.finam. Там эту информацию можно увидеть без регистрации.

Просто вводите название облигации в поиске и на первой страничке выдачи находите сайт cbonds.

7 граблей, на которые наступают инвесторы-новички:

- Выбирать облигации с самой высокой доходностью. Помните — чем выше доходность, тем больше риск потерять всё.

- Игнорировать облигации с высокой ценой и высоким купоном. На самом деле, лучше переплатить за ценную бумагу, но при этом получать фиксированный купонный доход вплоть до даты погашения.

- Покупать субординированные облигации. Не заморачивайтесь по поводу нового слова, пока вы новичок, а просто обходите их стороной, чтобы не потерять все вложения. Иначе, может повториться история с Промсвязьбанком, в результате чего вы не только ничего не заработаете, но и потеряете все свои вложения.

- Не следить за новостями об эмитенте. У каждого бизнеса и даже у государства могут быть трудности. Инвестор должен следить за новостями, и если что-то насторожит, успеть быстро продать ценные бумаги неблагополучной компании, пока они в цене.

- Досрочно продать облигацию. А это вторая крайность. Некоторые напрасно боятся каких-то сигналов, сливают облигации и получают уменьшенную доходность или даже убыток. Не делайте резких движений, все взвешивайте. С опытом вы научитесь чувствовать где реальный сигнал к продаже, а где пустышка.

- Покупать «мусорные облигации». Это ценные бумаги, которые торгуются по очень привлекательным ценам, и у них бешеная доходность. Но есть подвох: эту доходность получить сложно, потому что эмитент или в серьезной финансовой проблеме, или вообще на пороге банкротства. Здесь невероятно высокий риск, поэтому еще раз здраво подумайте и оцените: вы готовы на самом старте потерять свои деньги?

- Пропустить оферту. Часто государство или компании могут выкупить у вас свои облигации досрочно по хорошей цене. Поэтому внимательно следите за офертами.

Важно не только знать про эти ошибки, но и понимать, как их не допустить. Поэтому отдельно расскажу про то, на что я лично ориентируюсь, когда выбираю облигации.

Осталась одна деталь, чтобы сделать первые шаги — пошаговая схема по выбору облигаций. Но об это я расскажу Вам в следующей статье.

Кому понравилось ставьте пальцы вверх, всем роста! Пишите в комментариях, что хотели бы узнать поподробней, буду стараться делать для вас только качественный материал!