Самый популярный потребительский спор сегодня это возврат банковской страховки.

Видимо потому, что кредитов у нашего населения ого-го. И к каждому прилагается ненужная и дорогая страховка.

Не попытаться от нее отказаться и вернуть свои денежки, просто преступление. К тому же, часто это не ваши личные средства, а все те же кредитные.

Берете займ на 200 000 рублей. Вам выписывают его на 263 000. На руки желаемые 200, а 63 - страховка.

Вы вроде как и не ощущаете, что заплатили за нее. Зато очень чувствительно потом выплачивать на несколько десятков тысяч больше, еще и с %.

В общем меняемся обратно. Банку страховку, нам деньги.

Речь идет об отказе от услуги в период охлаждения (14 дней с момента заключения договора). Об этом очень подробно в статье "Страховка в банке. Как вернуть деньги - образец претензии".

И с таким вопросом приходит каждый третий потребитель. Спрос, как известно, рождает предложение. Дела по возврату страховок у МООЗПП "Робин Гуд" поставлены на поток.

Такие споры хороши двумя моментами:

1. Они простые и одноходовые. Не нужны экспертизы, долгие доказывания и разбирательства в суде. Один Закон (Указание Банка России от 20.11.2015 № 3854-У) - одна трактовка - один результат.

2. Ответчики (банки) ребята состоятельные, платежеспособные. В отличие от споров с какими-нибудь ООО "Ложки и поварешки" есть уверенность, что и потребитель и мы получим свои рубли. Ведь, выиграть суд не главное, главное - получить деньги.

А еще банки жадные. Далеко не всегда сразу, по претензии заемщика, возвращают сумму страховки (хотя знают, что не правы). Оно и понятно. Процент тех, кто получив отказ (и не получив денег) пойдет судиться крайне невелик. 7 человек из 10 махнут рукой. А зря!

Обратился к нам потребитель. Взял кредит в «Россельхозбанке». Сумма 500 000 рублей. Страховка (стандарт - жизнь и здоровье) - 76 993 рубля 98 копеек.

Договор заключил 31 января. А 4 февраля пришел в банк и подал заявление на отказ от страховки и возврат уплаченной страховой премии.

Банк сказал - денег не вернем.

Пошли в суд. Там банк, как обычно впрочем, пытался вывернуться.

- Потребитель совершенно добровольно согласился на страховку. И выбор страховой компании, это было его личное пожелание. Он конечно может расторгнуть договор, но про возврат денег у нас речи не шло.

Вот именно, ответил суд. Ни Заявлением на страхование, ни Условиями страхования возврат страховой премии не предусмотрен. А почему? Вы обязаны были внести соответствующие пункты в документы еще в 2016 году! В соответствии все с тем же Указанием Банка России № 3854-У.

- Страховщиком по программе коллективного страхования является СК «РСХБ-Страхование». Вот с них и требуйте возврат денег. Мы только взяли себе небольшое вознаграждение за посредничество.

А какое оно, это вознаграждение? Сумма? В суде мы выяснили, что "агентские" банка составили 35 288 рублей 91 копейку. За сбор, обработку и техническую передачу информации о заемщике. То есть заполнили анкету, скинули факсом в страховую компанию и получили почти половину денег.

В нашу пользу сыграл тот факт, что в документах, предоставленных заемщику не расписана была стоимость услуги. Сколько и за что банку, сколько страховой. А это грубое нарушение Закона "О защите прав потребителей".

В общем банк не отвертелся. Дело решилось в одно судебное заседание.

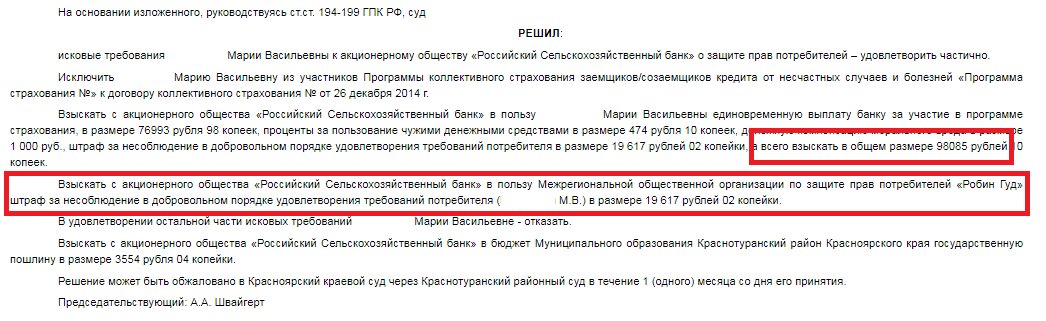

Наш клиент получил 98 085 рублей.

- Страховка 76 993 рубля

- Моральный вред 1 000 рублей

- Штраф 19 617 рублей

Робин Гуд за иск и получасовые препирательства в зале суда получил свое вознаграждение 19 617 рублей.

Отстаивайте свои права!

А хотите, мы расскажем вам:

- Как самостоятельно (без помощи адвокатов, и не имея юридического образования) выиграть суд и вернуть свои деньги.

- Как стать нашим партнером, Робин Гудом в своем городе, и зарабатывать, помогая людям защищать потребительские права.

Приходите на БЕСПЛАТНЫЙ вебинар онлайн-школы "Робин Гуда".

Регистрация по ссылке! (нажмите, чтобы перейти на страницу регистрации).