⠀

Если для ведения своего бизнеса Вы решили использовать СНР на основе упрощенной декларации, то при регистрации в качестве ИП выбираете условия данного налогового режима.

⠀

Условия применения СНР:

–Доход за полугодие не должен превышать 24 038 МРП, т.е. 63 725 000тг. (МРП на 2020 год 2 651тг);

–Численность работников до 30 человек (включая ИП);

–Минимальная заработная плата сотрудников –42 500 тг.

⠀

С 1 января 2020 года по 1 января 2023 года лица, применяющие СНР, а также предприниматели, являющиеся субъектами микро- и малого бизнеса, подлежат освобождению от уплаты налогов:

– КПН/ИПН (кроме удерживаемого у источника выплат);

–Соцналога;

–ЕЗН.

⠀

Какие налоги сдает ИП на упрощенке?

––За себя:

--ОПВ–10% от суммы дохода, min-4 250тг, max-212 500тг;

--СО–3,5% от суммы дохода, min-1 488тг, max-10 413тг;

--ИПН–1,5% от суммы дохода, при соблюдении условий, освобожден от уплаты налога;

--СН–1,5% от суммы дохода, при соблюдении условий, освобожден от уплаты налога;

--ВОСМС–5% от 1,4 МЗП (2 975 тг).

⠀

––За работников:

–ОПВ–10% от суммы дохода, max–212 500тг;

–СО–3,5%, min–1 488тг, max–10 413тг ;

⠀Соц отчисления = (доход работника – ОПВ) *3,5% от дохода работника с вычетом ОПВ.

–ИПН –10%;

Индивидуальный подоходный налог = (доход работника — ОПВ — МЗП)*0,1, или 10% от дохода работника с вычетами.

–ОСМС–2% от оклада работника (max–8500тг);

–-ВОСМС–1% от оклада работника (max–4250тг).

⠀

Налоговым периодом для ИП на упрощенке – полугодие, следовательно, и отчетность сдается раз в полгода.

За первое полугодие — не позднее 15 августа, за второе полугодие — не позднее 15 февраля.

⠀

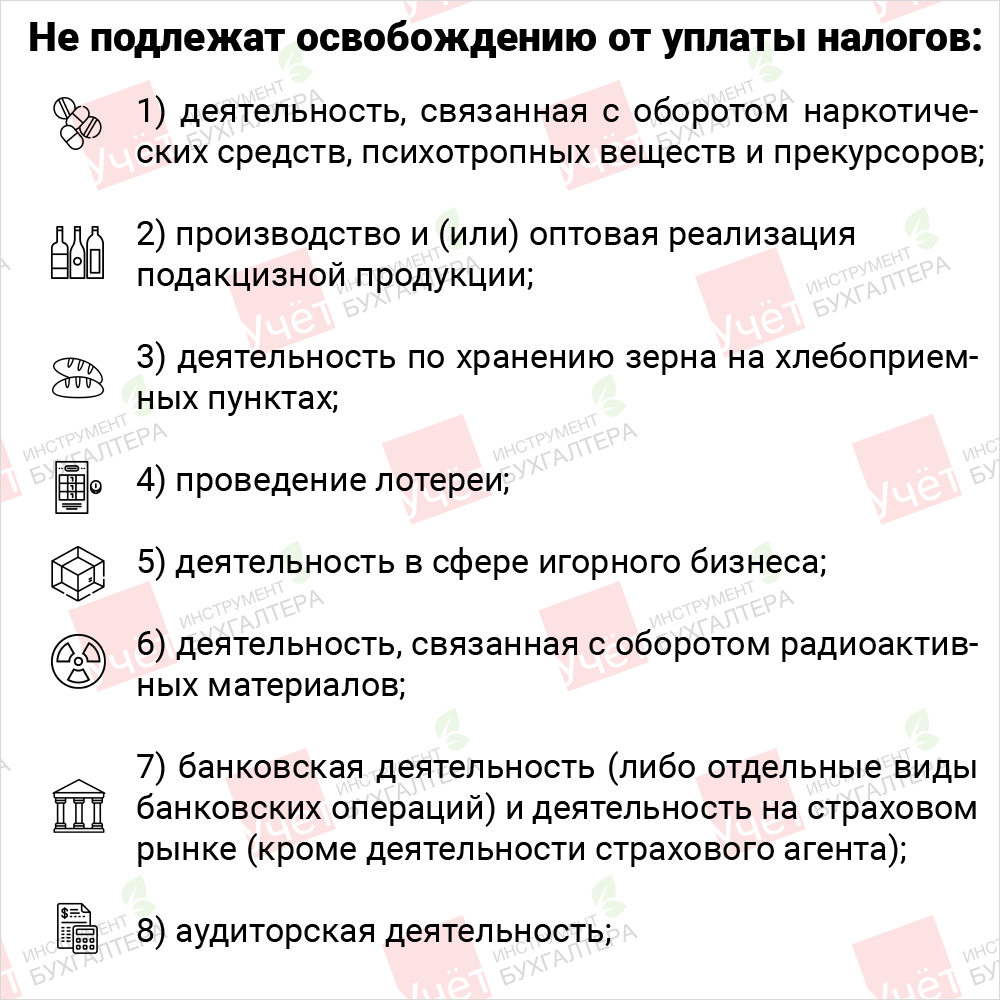

Кто не подлежат освобождению от уплаты налогов смотрите в карусели.