Чтобы начать свое дело, с 1 января 2019 года необязательно регистрировать ООО или ИП. Можно стать самозанятым-плательщиком налога на профессиональный доход. Рассмотрим, чем новая категория бизнесменов отличается от «традиционного» индивидуального предпринимательства.

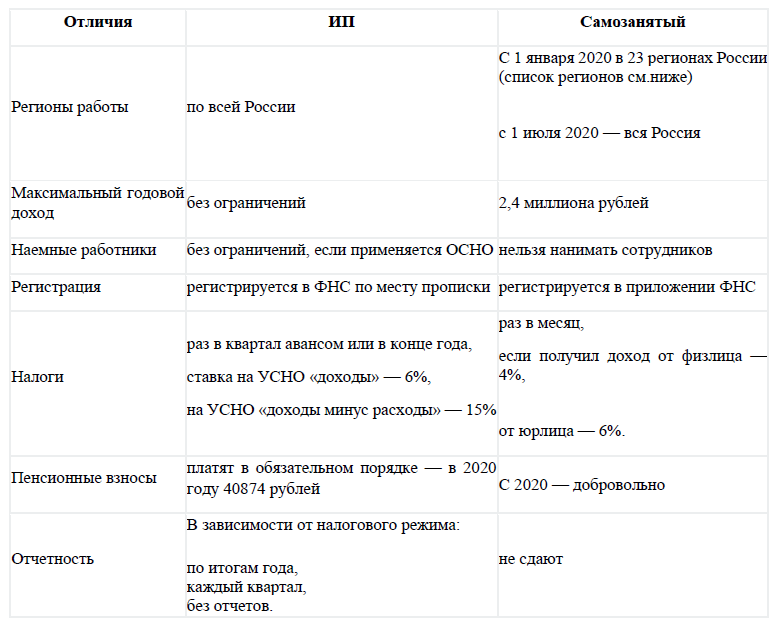

Регионы, в которых можно работать, размер налоговой ставки и максимального дохода — вот чем отличаются самозанятые от ИП.

Однозначных плюсов и минусов самозанятых или ИП нет. Самозанятость больше подходит тем, кто может работать самостоятельно, не нанимая сотрудников.

Так, выгодно быть самозанятым, например, строителям и грузчикам. Не надо платить регулярные взносы, как это делает ИП. Налог начисляется только с фактического заработка, то есть когда нет заказов — платить ничего не надо.

Кроме того, режим самозанятого будет находкой для тех, кто хочет сдавать квартиру в аренду. Это можно делать официально, отчисляя всего 4% или 6% (процентная ставка зависит от кого будет поступать доход - от физ лица 4%, от юрлица или ИП - 6%). Если есть основная работа, а сдача квартиры — дополнительный заработок, можно быть самозанятым и работать по трудовому договору. Плюс ко всему работодатель будет платить все необходимые взносы.

Регистрация ИП нужна тем, кто планирует нанимать сотрудников или заниматься торговлей.

Что лучше — ИП или самозанятый — стоит решить исходя из специфики Вашего бизнеса, но в любом случае Вам нужно следить за текущими задачами, остатками денежных средств или выставлять счета.

Можно ли одновременно быть ИП и самозанятым?

Самозанятым и ИП одновременно быть можно, но есть ограничения. Предприниматели не могут совмещать самозанятость с другими налоговыми режимами, например, с ЕНВД или ОСНО. (п. 7 ч. 2 ст. 4 Закона N 422-ФЗ).

Таким образом, ИП может быть одновременно самозанятым, если вся его деятельность вписывается в требования. Тогда предприниматель не теряет статус ИП, но для него начинают действовать все ограничения спецрежима.

Вот список регионов, в которых действует специальный налоговый режим «Самозанятые»:

1. Москва,

2. Московская область,

3. Калужская область,

4. Татарстан,

5. Санкт-Петербург,

6. Воронежская область,

7. Волгоградская область,

8. Ленинградская область,

9. Нижегородская область,

10. Новосибирская область,

11. Омская область,

12. Ростовская область,

13. Самарская область,

14. Сахалинская область,

15. Свердловская область,

16. Тюменская область,

17. Челябинская область,

18. Красноярский край,

19. Пермский край,

20. Ненецкий автономный округ,

21. Ханты-Мансийский автономный округ,

22. Ямало-Ненецкий автономный округ,

23. Башкортостан

Если была полезна статья, ставьте лайк и подписывайтесь на канал!