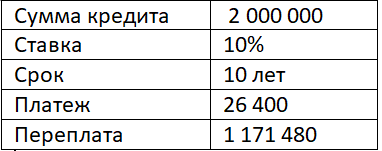

Давайте проведем расчёт на примере ипотеки

Вводные данные:

Теперь сравним 2 варианта досрочного погашения: с уменьшением срока или уменьшением платежа.

Для расчёта использую этот калькулятор: https://fincalculator.ru/kreditnyj-kalkulyator

Рассмотрим 2 варианта: ежемесячное досрочное погашение по 5 000 рублей и разовое погашение 100 000 рублей, переплата будет следующая:

Из таблицы видим, что выгоднее в счет досрочного погашения вносить ежемесячно суммы с уменьшением срока кредита. При этом сохранять одинаковый платеж, не смотря на уменьшение срока.

Обратите внимание, что наиболее выгодно погашать кредит в первые годы, так как в первые годы большую часть платежа составляют %. В данном случае в первый год ежемесячно в счет погашения процентов будет уходить порядка 16 000 из платежа в 26 400.

Так за первый год вы заплатите 316 800, а ваш основной долг уменьшится на 122 700 рублей. И так с каждым годом вы будут погашать большую часть %, и только в конце кредита платежи будут идти большей частью в основной долг.

Экономия на досрочном погашении в 5 000 ежемесячно составит 251 267 рублей

Сразу отвечу на возможные возражения по поводу досрочного погашения:

1. Нет смысла погашать заранее, так как Банк все равно уже рассчитал все % и их нужно будет заплатить.

- Нет, вы заплатите за фактическое время использования кредита, при досрочном погашении с уменьшением срока, вы закроете кредит раньше, а за «сэкономленные месяцы» проценты платить не будете. Это подтверждается расчетом сделанным выше.

2. Сейчас 5 000 рублей составляет 10% от заработной платы и является существенной суммой для бюджета, а через 10 лет, на эту сумму только раз в кафе можно будет сходить, вот тогда и можно вносить больше.

- В конце срока кредита вы уже заплатите почти все % Банку и при досрочном погашении ничего не сэкономите

3. Нет смысла вносить платежи заранее, так как их все равно съест инфляция.

- Это утверждение верно, если ставка по кредиту ниже инфляции. Сейчас инфляция в два раза ниже ипотечной ставки, значит, эту половину вы все-таки переплатите.

Психология, внедряемая в массы: «взял на 20 лет и плати всю жизнь», порой мешает на ипотеку посмотреть, как на обычный кредит, который выгодно погашать досрочно.

20-30 – это совсем не приговор, решение всегда остается за вами. Совершенно ошибочное мнение: «если погашать досрочно, то я не смогу себе ничего позволить!»

Важно, правильно рассчитать первоначальный комфортный платеж по кредиту, а большую сумму ежемесячно вносить в счет частичного погашения и изначально настраиваться на быстрое погашение.