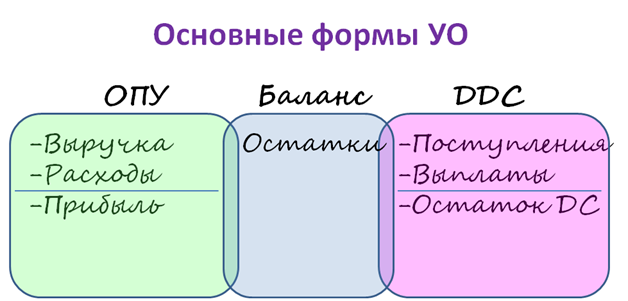

В классике управленческая отчетность включает в себя три основных отчета:

1. доходы и расходы: (другие названия: отчет о прибылях и убытках – ОПУ, форма 2 – ф2, profit&loss – P&L);

2. денежные потоки (движение денежных средств – ДДС, cash flow - CF);

3. баланс.

У предприятия есть как бы 2 стороны: прибыль с одной стороны (выручка минус расходы) – отразится в ОПУ, остаток денежных средств с другой (поступления минус выплаты) – отразится в ДДС. А все операции, которые ведут к этим двум показателям, пересекаясь, образуют другие остатки – отразятся в балансе.

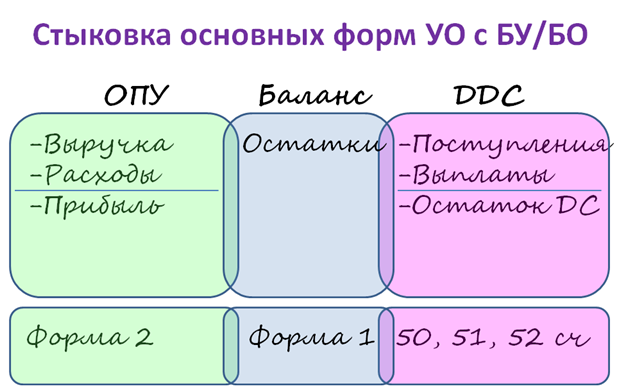

Теперь о стыковке этих трех форм с бухучетом:

1. Выручка минус расходы – это прибыль и это, да, форма 2.

2. Остаток ДС на начало + поступления – выплаты – это остаток ДС и это, движения по 50, 51, 52 счетам.

3. Баланс – это баланс, остатки по счетам.