Почти каждый предприниматель осведомлен так или иначе о предвзятом законе 115-ФЗ. Именно так «предвзятом», поскольку благая цель закона распространяется исполнителями фактически шире, чем предусматривает Закон от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Чаще всего под контроль попадают клиенты банков, как граждане, так и юридические лица. В действительности, список тех, кто обязан отслеживать подозрительные операции, не ограничен кредитными организациями. Но поскольку основная часть расчетно-финансовых сомнительных операций проводится через банки, то кредитные учреждения и следят усиленно за клиентами и их платежами. Тем более, если вспомнить, сколько банков лишилось лицензии за нарушения своих обязанностей по 115-ФЗ, то в этом случае для кредитного учреждения перебдить становится лучше, чем не добдить.

Что контролируют банки по 115-ФЗ

Освежим память, что же попадает в поле контроля банков, что может касаться непосредственно типичного предпринимателя малого и среднего бизнеса или жителя страны? Прежде всего, это операции от 600 тыс. рублей (либо валюта в эквиваленте):

1. Наличные операции:

- организация снимает или пополняет счет и это не подтверждается спецификой ее деятельности;

- физлицо покупает, продает иностранную валюту;

- физлицо приобретает ценные бумаги;

- физлицо получает по чеку на предъявителя от нерезидента;

- обмениваются банкноты разного номинала;

- физлицо вносит взнос в устав;

- лицо* открывает вклад (депозит) в пользу другого лица и размещает на нем деньги

2. Операции по банковским счетам, в т.ч. по депозитам, вкладам:

- лицо переводит деньги на счет или вклад анонима за границу России, или получает платеж от анонима из-за границы со счета или вклада;

- организация получает платеж или переводит деньги и при этом компания или недавно (3 месяца) зарегистрировалась или со времени открытия движения по счетам не было.

3. Сделки с движимым имуществом:

- лицо закладывает в ломбард ценности, драгоценные металлы, камни, ювелирные предметы (лом);

- физлицо получает страховку по страхованию – жизни, накопительному виду, пенсионному обеспечению;

- лицо получает или предоставляет имущество в лизинг;

- некредитное учреждение переводит деньги по поручению клиента;

- лицо скупает, продает драгоценные металлы, камни, ювелирные предметы (лом);

- лицо получает вознаграждение или выигрыш за участие в лотерее, тотализаторе, пари, играх, связанных с рисками и ставками;

- юрлицо предоставляет или получает беспроцентный займ;

4. Сделка с недвижимым имуществом:

- меняется собственник недвижимости и сумма сделки выше 3 млн. руб. (либо валюта в эквиваленте).

*под лицом в данном контексте имеется ввиду как юридическое, так и физическое, поскольку закон уточняет статус только по конкретным операциям.

Это не весь перечень по 115-ФЗ, но максимально полный с позиции анализа операций рядового лица. Укрупненно их можно разбить три блоки

- незаконное обналичивание;

- запутанные расчетные схемы;

- вывод денег за рубеж.

Но помимо обязательных для мониторинга операций, выделяют еще подозрительные, сомнительные. На сегодня банки продолжают, отказывая в платеже или расчете, расценивая операцию как сомнительную по таким характеристикам:

- запутанность и нестандартность;

- отсутствие экономической выгоды;

- несоответствие уставной деятельности;

- неоднократность ухода от контроля;

- задержка или отказ в предоставлении информации или чрезмерная озабоченность раскрытием данных или задержка ;

- пренебрежение очевидными выгодами условий;

- усложненный порядок расчетов;

- неясная поспешность;

- существенные коррективы непосредственно перед сделкой;

- несоответствие рыночным условиям;

- клиент (его родственник) — ИПДЛ (иностранное публичное должностное лицо);

- деятельность связана с реализацией предметов искусства, благотворительностью, сотрудничеством с общественными и религиозными организациями.

Черный список ЦБР

Итак, если вы регулярно совершаете вышеуказанные сделки, операции, то существует вероятность попадания в черный список организаций и физлиц. Что делать, чтобы не создавать себе проблемы, а если вы уже отмечены черной меткой, как реабилитироваться?

- Ваше сотрудничество с банком должно быть открытым. То есть, если с вас запрашивают документы, старайтесь укладываться в сроки, отведенные для представления. Будьте готовы дать экономическое обоснование операций и юридическое подтверждение.

- Обналичивайте при необходимости, ограничиваясь объемом 20-30% от общего оборота.

- Уплачивайте регулярно налоги - особенное внимание придается налогам по зарплате, а точнее их отсутствию.

- Работайте по присвоенным статистикой кодам ОКВЭД с указанием наименования договора или услуг.

- Проверяйте заранее контрагентов по сделкам.

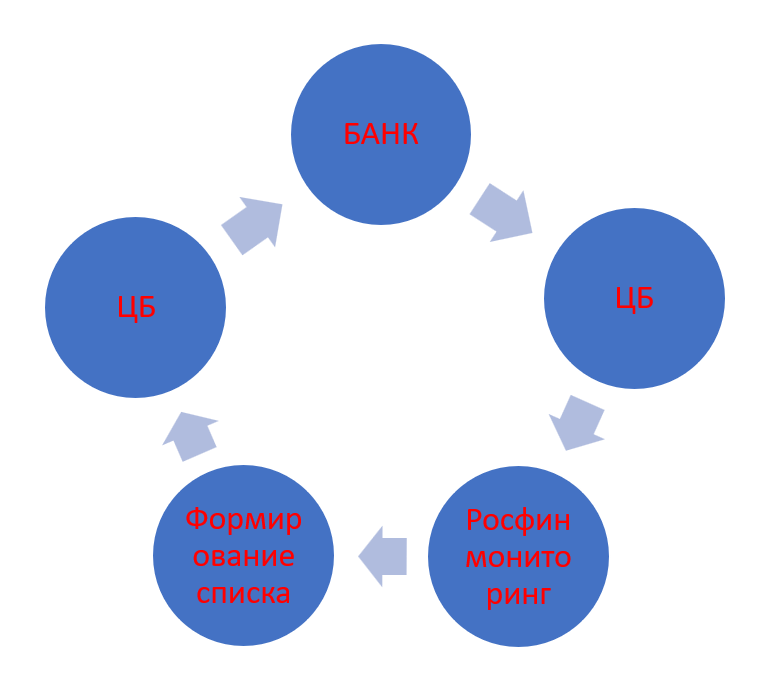

Если банк расценит ваши действия сомнительными, то вам могут отказать в платеже и, более того, заблокируют счет. Сведения о таких подозрительных клиентах анализируются и аккумулируются в специальный реестр, проходя информационный круговорот.

Таким образом, банки получают как руководство к действию реестр неблагонадежных лиц, общий по стране, и лица из черного списка могут получить отказ при обслуживании в банке.

Ваши действия, если организация попала в черный список ЦБ РФ:

- Затребуйте у банка объяснений.

- Представьте все документы, которые попросит банк, и те, которые по вашему мнению помогут обосновать законность операций.

- Банк, приняв решение о легальности деятельности, направляет письмо в официальные органы об исключение клиента из черного списка.

- При отказе банка, вы вправе САМОСТОЯТЕЛЬНО направить жалобу в Банк России.

- Итоговое решение принимает межведомственная комиссия.

Возможно ли проверить по ИНН черный список ЦБР?

НЕТ. В открытом доступе находятся только данные на сайте Росфинмониторинга:

Банк России не раз акцентировал внимание, что кредитные организации не должны злоупотреблять отказом, основываясь лишь на сведениях об подобных отказах другими банками. С марта 2019 г. банки информируют только о лицах, совершающих высоко рисковые операции, а не о клиентах, кому было отказано в открытии счета.