Не будучи юристом, мне тем не менее довольно часто приходится сталкиваться с применением в судах срока исковой давности по различным периодическим платежам – по кредитам, квартплате и т.п. Практически во всех этих случаях мне также приходится делать собственные расчеты СИД, т.к. надежды на судей и прочих специалистов у меня практически нет. И вот почему.

Начнем с банков. С ними все ясно – их юристы составляют свои иски, не беря в расчет срок исковой давности. И делают это обосновано, ведь довольно мало существует кредитных должников, которые заявят о применении СИД. И еще меньше тех, кто сможет его правильно посчитать и убедить в этом суд.

Суды тоже зачастую просто либо игнорируют заявления о применении срока исковой давности, либо делают заведомо неверный его расчет, напрямую нарушая требования закона и указания Верховного суда. Судьи часто неверно определяют дату начала течения СИД, принимая за нее окончание кредитного договора или уведомление банка о расторжении договора и возврате всей суммы кредита. Так же суды массово отказываются считать срок исковой давности по каждому отдельному платежу по кредиту. А между тем закон прямо указывает делать это.

Согласно п.24 постановления Пленума ВС РФ №43 от 29.09.2015 г. течение срока давности по иску о просроченных повременных платежах (проценты за пользование заемными средствами) исчисляется отдельно по каждому просроченному платежу.

Однако, только в 2018 году у меня было несколько дел, по которым суды первой инстанции вынесли решения в пользу банков, полностью проигнорировав при этом заявления о применении СИД.

Все эти решения были отменены в апелляционной инстанции, но и там судьи немало напортачили при расчетах СИД, хотя и снизили суммы исковых требований банков в два и более раз.

В качестве примера - дело №2-654/2018 по иску Совкомбанка. А дело между прочим вела не просто судья, а председатель районного суда.

С адвокатами и юристами тоже все не слава богу. Приходится постоянно сталкиваться с противоположными мнениями данных специалистов. Одни соглашаются с требование Гражданского кодекса и пояснениями Верховного суда, другие ссылаются на сложившуюся судебную практику, мол, «суды так срок исковой давности не считают».

И создается впечатления, что люди и закон отдельно, а банки, суды и юристы – отдельно.

Дошло до того, что мне, не юристу, нередко приходится указывать юристам и судьям на их непрофессионализм и незнание закона. Приводя при этом в доказательство уже свою «судебную практику».

Ранее я уже писал статью про применение СИД, но по всей видимости, она была несколько поверхностной и не всем понятна.

Поэтому сейчас предлагаю рассмотреть более детально рассмотреть вопрос с расчетом срока исковой давности именно по просроченным кредитам.

Рассмотрим следующий пример.

Пример расчета срока исковой давности.

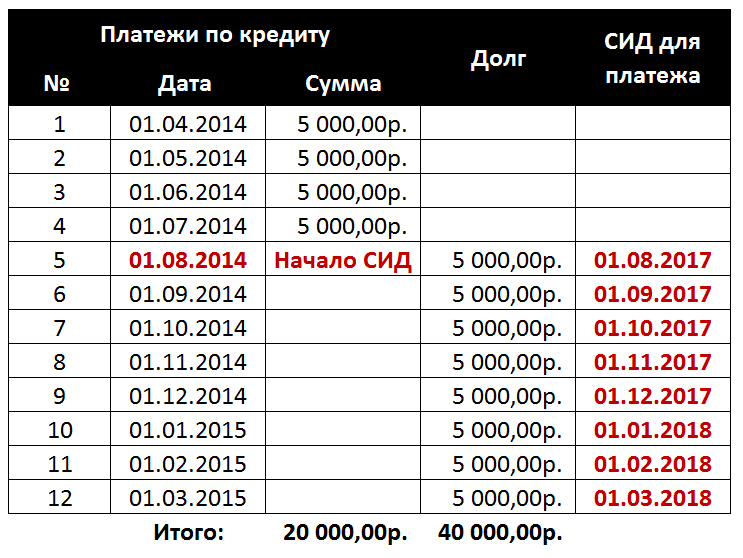

Заемщик оформил кредит в банке 01.04.2014 г. сроком на 12 месяцев. Ежемесячный платеж при этом составил 5000 рублей. Всего общая сумма платежей по кредиту составила 60 000 рублей.

В силу ряда причин последний платеж заемщик произвел 01.07.2014 г. и дальнейшие выплаты по кредиту прекратил.

Согласно п.1 ст.200 ГК РФ течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Таким образом банк узнал о нарушении своего права на получение выплат по кредиту в момент неполучения очередного платежа, т.е. 01.08.2014 г. Именно с этого дня началось течение срока исковой давности.

Согласно п.2 ст.200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

Следовательно, требование банка о возврате первого неоплаченного заемщиком платежа может быть удовлетворено с учетом СИД не позднее 01.11.2017 г. Ну а требование по последнему платежу покинет пределы срока исковой давности после 1 марта 2018 года.

Идем дальше. К примеру, банк 15 декабря 2017 года подал судебный иск о взыскании долга по кредиту и возжелал получить все невыплаченные заемщиком 60 тысяч рублей долга. Однако, как видно из таблицы, в пределах срока исковой давности будут находиться только его требования по последним трем платежам на сумму 15 000 рублей.

И если должник не забудет заявить в суде о применении СИД, то банк навсегда распрощается со своими «кровными» 45 штуками.

Но есть еще один момент, влияющий на продолжительность срока исковой давности.

Согласно п.1 ст.204 ГК РФ срок исковой давности не течет со дня обращения в суд в установленном порядке за защитой нарушенного права на протяжении всего времени, пока осуществляется судебная защита нарушенного права.

Если банк подал в мировой суд заявление на выдачу судебного приказа о взыскании долга по кредиту, то течение СИД приостанавливается.

Например, мировой суд 01.08.2017 г. вынес в пользу банка судебный приказ, который был обжалован заемщиком и отменен судом 21.08.2017 г. Вследствие этого, срок исковой давности был увеличен на 20 дней.

И еще один важный момент.

Прерывание срока исковой давности.

Часто приходится читать или слышать, особенно от «профессиональных» жуликов юристов банков и коллекторских компаний, что если должник поговорил по телефону с кредитором, посетил его офис или ответил на уведомление/претензию, то течение срока исковой давности прекращается.

Это полный бред и попытка введения в заблуждение.

Согласно п.1 ст.200 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга.

Исходя из п.20 Постановления Пленума ВС РФ №43 от 29.09.2015 г. к действиям, свидетельствующим о признании долга должником могут относиться:

- признание должником претензии кредитора;

- подписание должником изменений в кредитном договоре или реструктуризации кредита;

- письменная просьба должника об отсрочке или о рассрочке платежей по кредиту;

- подписание должником акта сверки платежей или нового графика платежей.

При этом ответ должника на претензию кредитора, не содержащий указания на признание долга, сам по себе не свидетельствует о признании долга. Так же признание части долга или уплата его части, не свидетельствует о признании долга в целом.

В тех случаях, когда обязательство предусматривало исполнение по частям или в виде периодических платежей и должник совершил действия, свидетельствующие о признании лишь части долга (периодического платежа), такие действия не могут являться основанием для перерыва течения срока исковой давности по другим частям (платежам).

Так что, если вы не платили долгое время по кредиту, а потом вдруг взяли и заплатили сумму, составляющую размер пары ежемесячных взносов, то по закону ваш СИД не прекратится, алишь уменьшится на эти самые два месяца.

Вот только это все вам придется объяснять и доказывать в суде, упорно ссылаясь на вышеуказанные требования закона. Так что, я бы на вашем месте не рисковал ни деньгами, ни сроком исковой давности.

Есть и еще одна причина, по которой не стоит делать таких платежей. Банк их все равно не спишет в уплату вашего долга – они пойдут на погашение пеней и штрафов. А оно вам надо?

Всем добра и будьте бдительны.