И так, деньги приготовлены, и Вы готовы начать покупки облигаций. Тут мы определились с тем, как будем их выбирать. И, как я обещал в прошлый раз, сегодня мы научимся покупать облигации.

Приступим.

Для начала инвестирования необходимо заключить договор брокерского обслуживания. Сейчас, если Вы клиент Сбербанка или Тинькофф, это можно сделать в несколько кликов. В конце декабря 2019, когда я решил добавить их к существующим счетам ВТБ, у меня проблем не возникло. Тинькофф к тому же подарил акцию ПАО «Московская биржа». Иногда они делают какие-нибудь скидки или подарки. Но, как Вы поняли, основной счет у меня в ВТБ. Для его открытия в свое время пришлось посетить их офис.

Рассмотрим, как действовать, если Вы работаете через мобильную версию брокерских программ.

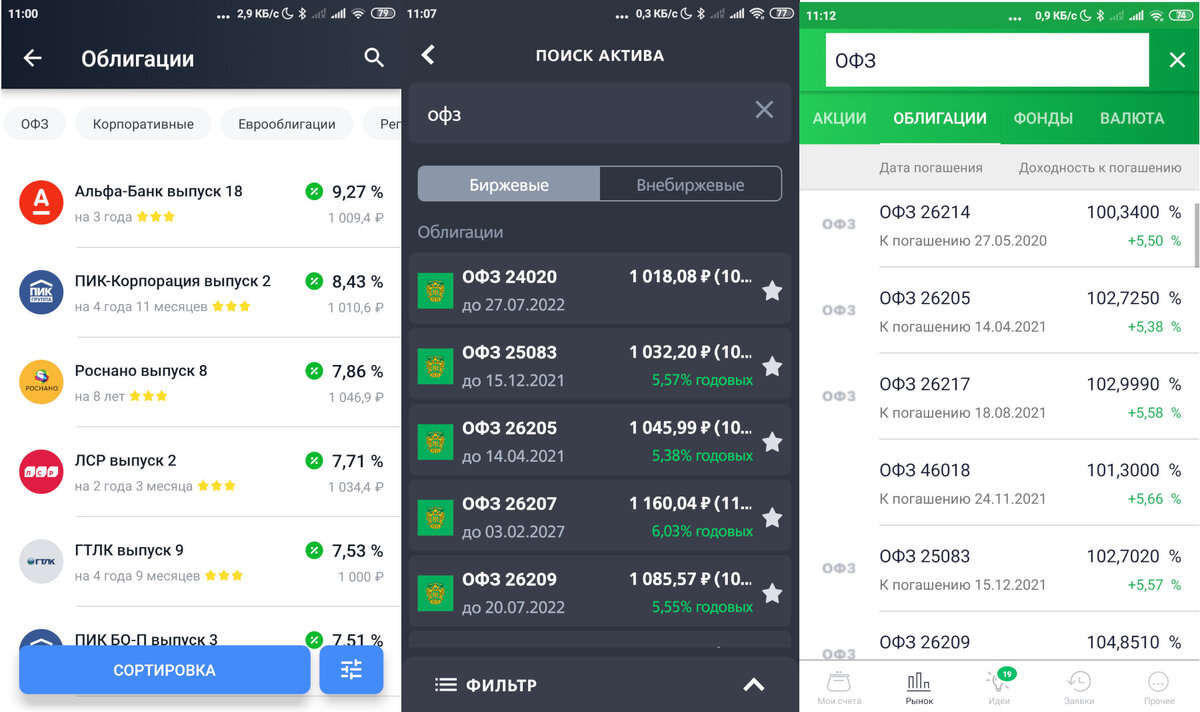

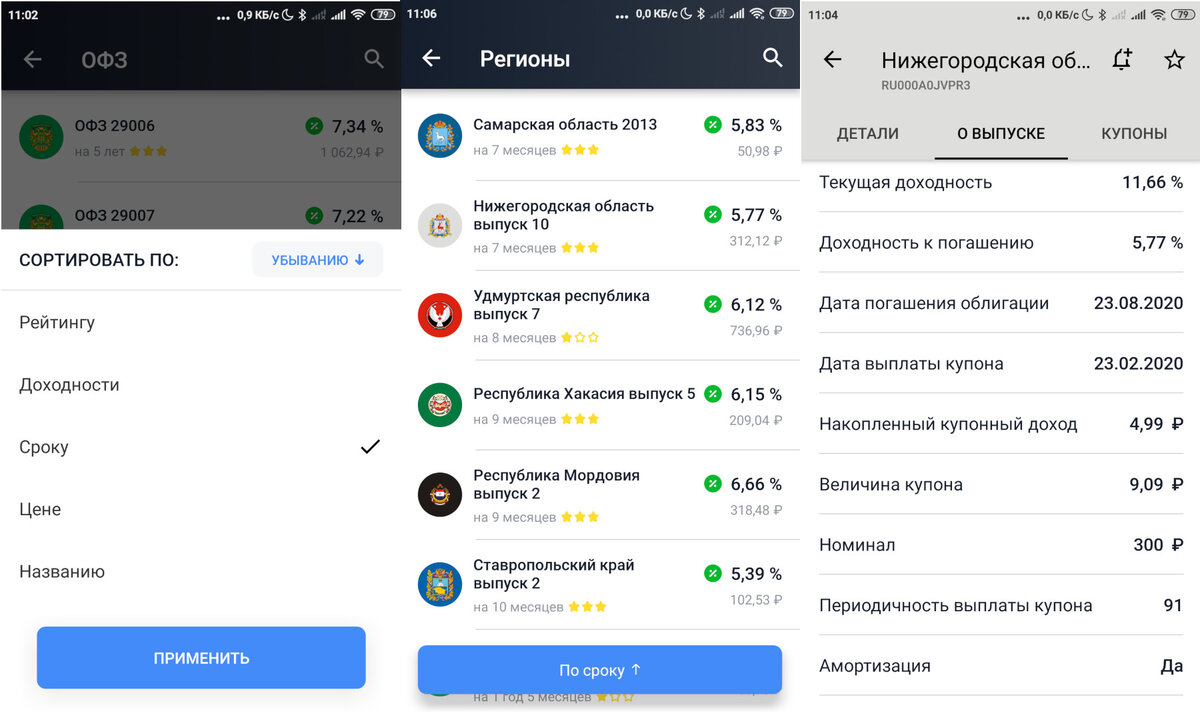

Наиболее удобным для выбора мне показалось приложение от Тинькофф. Там есть отдельные списки с ОФЗ, муниципальными и корпоративными облигациями. Внутри этих закладок можно выполнить сортировку по рейтингу, доходности, сроку погашения, цене и названию. Это достаточно удобно. К тому же есть информация по купонам и ползунок, который показывает какой доход Вы получите при погашении выбранной облигации. Все достаточно наглядно, есть закладка с подробной информацией.

Начинаем выбирать. Но не в приложении. Идем на сайт rusbonds.ru и регистрируемся. В прошлый раз мы определились, что будем сберегать деньги при помощи краткосрочных государственных или муниципальных облигаций.

Нажимаем на ссылку «Анализ облигаций», заполняем появившуюся таблицу:

1. Сектор рынка — «Гос»

2. Состояние выпуска — «в обращении».

3. Дата погашения или ближайшей оферты — «31.12.2020» (приблизительно прибавляем год к текущему моменту).

4. Нажимаем «Найти».

После перезагрузки страницы внизу видим таблицу:

Тут нас интересует

1. Наименование (смотрим только ОФЗ)

2. Дата погашения

3. Доходность эфф. % год (погаш.).

4. Цена чистая (без НКД).

5. Цена грязная (с НКД).

Еще немного теории.

Сейчас пришло время рассмотреть один важный момент — доходности. Они бывают разные (покажу формулы с учетом того, что остался не выплачен один купон, о ситуациях с несколькими купонами мы поговорим в другой раз).

Купонная доходность — размер купона в процентах годовых от номинала. Ее значение не зависит от цены покупки и рассчитывается так:

Зная купонную доходность, можно рассчитать размер купона в рублях:

Текущая доходность показывает доходность при получении купона при текущей цене облигации (какой процент от затраченных средств Вы получите при выплате купона):

Простая доходность к погашению. Она показывает какую доходность мы получим при покупке облигации, если будем держать ее до погашения. Считается по формуле :

Эффективная доходность к погашению - это доходность к погашению, которую мы получим, если будем реинвестировать купоны в облигации с той же доходностью, что и покупаемая.

Для коротких облигаций простая и эффективная доходность будут практически совпадать.

Текущая доходность модифицированная — практически не используется, поэтому рассматривать не будем.

Много формул? Не переживайте, считать ничего не нужно. В табличке со списком кликаем по названию облигации и переходим в закладку «Доходность».

Нас интересует доходность к погашению. Надеюсь понятно, что, если приобретем облигацию с купонной доходностью в 10% и доходностью к погашению меньше нуля, то останемся в убытке. В этом случае мы купим облигацию по такой высокой цене, что даже полученный купон не покроет разницу между номиналом и ценой покупки (номинал плюс купон будет меньше, чем цена, которую мы заплатим за облигацию).

При покупке облигации в первую очередь смотрите на доходность к погашению, а не на размер купона.

Пойдем дальше, в окошке «Сектор рынка» выберем «Муни», нажимаем "Найти" и видим такую таблицу:

Кликнув по заголовку столбца «Дата погаш.» мы отсортируем записи по дате погашения по убыванию. Если еще раз, то в обратную сторону.

Нужно иметь ввиду, что соотношение цены и доходности к погашению меняется каждый день, поэтому обязательно смотрите чистую цену, даже, если доходность к погашению не изменилась.

Теперь прикидываем до какого срока мы готовы вложить свои средства и подбираем соответствующую облигацию. Смотрим на доходность к погашению. Выбрали подходящую?

Заходим в приложение брокера ищем вкладки с облигациями и в строке поиска вводим название. Если не нашли или нашли несколько похожих и не знаете какая нужна, то в rusbonds кликаем по названию интересующей бумаги и переходим в закладку «Общие сведения», где запоминаем ISIN код:

Вводим этот код в строку поиска или просто сравниваем с тем, что выдает программа (обычно рядом с названием в скобках указывается ISIN).

Перед покупкой муниципальных облигации со сроком погашения больше полугода я бы вам советовал почитать https://raexpert.ru/ratings/regioncredit и https://www.rbc.ru/economics/19/12/2018/5c1916d99a794737a2d4e4a3. Так, на всякий случай. Лично я на коротком сроке смотрю на доходность и обязательно покупаю несколько разных бумаги. Что делать с вашими деньгами решать только вам.

Еще один момент касательно муниципальных облигаций. Обычно они с амортизацией. Это значит, что со временем их номинал выплачивается вместе с купоном. На момент покупки номинал скорее всего будет не 1000 рублей, а 200. То есть при цене 100% одна облигация будет стоить 200 рублей плюс НКД. Для того, чтобы узнать текущий номинал смотрим закладку «Амортизация».

Обязательно обратите внимание на следующее:

1. Цена облигации указана в процентах от номинала. Смотрим есть ли закладка «Амортизация» в карточке облигации. Если нет, то «Номинал» в закладке «Общие сведения». Текущий номинал умножаем на цену акции в процентах.

2. Покупая облигацию, Вы должны оплатить предыдущему владельцу накопленный НКД. Прибавляем его к цене. Или просто смотрим грязную цену и умножаем ее на номинал. В мобильных приложениях все это делается автоматически, но это нужно знать и понимать.

3. Смотрим на доходность к погашению, а не на купонную или текущую доходность. В приложении брокера она обычно указана рядом с ценой в скобках.

4. Никогда не покупайте по рынку. Всегда выставляйте лимитную заявку и указывайте конкретную цену, которую Вы готовы заплатить (нужно, чтобы чекбокс «Купить по рынку» был пуст или этот ползунок неактивен). При этом, нажав «Купить» Вы не покупаете, а выводите заявку на биржу. Если она кому-то понравится, то он согласится с ней и продаст вам облигацию, а если нет, то - увы. Придется либо ждать, либо уменьшать свои запросы по доходности и увеличивать цену — это рынок. И еще: у Тинькофф цена вводится в рублях, у ВТБ и Сбербанка в процентах.

5. Помните, что небольшое изменение в цене может существенно повлиять на конечную доходность к погашению. Не уверены в том какую доходность принесет текущая цена? Лучше зайдите в любой облигационный калькулятор и посчитайте какой будет доходность к погашению при заданной цене.

6. Не забывайте о комиссиях. Особенно у ВТБ — можете уйти в заемные средства. Всегда оставляйте деньги на комиссию (при первой покупке в месяц еще и сумму ежемесячного обслуживания).

7. При покупке муниципальных облигаций покупайте ценные бумаги разных субъектов федерации - не кладите все яйца в одну корзину.

Сегодня я описал как выбрать облигацию на rusbonds.ru и затем купить ее через мобильное приложение брокера. Этого достаточно для быстрого начала, но постоянно так работать неудобно. В следующий раз мы купим облигацию через QUIK — это намного проще, наглядней и часто бывает даже выгодней.