Наткнулся неделю назад на идею по покупке РУСАЛ с потенциалом роста 90%. Суть идеи: российская алюминиевая компания владеет 27,8% акций Норникель, рынок этого не учитывает, но скоро начнет.

Посчитаю эффект от владения акций. Мы возьмем нейтральный вариант развития событий: средняя цена акций Норникель за 2020 год составит 20 000 рублей (психологически важный уровень), выплаты дивидендов составят ок 2000 рублей (10%, близки к прошлогоднему уровню), а цена за алюминий не изменится.

Цена акции Русал - 32,80 руб. Средний показатель P/E по России сейчас 6, у RUSAL он 7,1. Первый тревожный звоночек что акция сейчас перекуплена. Идем дальше.

- Капитализация Русал = 15 193 014 862 шт. акций * 32,80 руб = 498 млрд. руб.

- Капитализация акций Норникель у Русал = 158 245 476 шт. (всего акций Норникель) * 27,8% (доля Русал) * 20 000 руб. = 879 млрд. руб.

Получается потенциальный рост по недооценке - 76% (неделю назад он был как раз ок 90%)! Почему же на рынке существует эта аномалия? Все дело в отсутствии трансляции дивидендов инвесторам РУСАЛ. Именно из-за высокой дивидендной доходности акции Норникель штурмуют все новые и новые высоты. Второй пункт: большая задолженность компании. Рассмотрим подробнее.

Сколько стоит бизнес РУСАЛ без Норникеля и когда ждать дивидендов

В 2017 году стоимость бизнеса Русал без Норникеля составляла примерно -15 млрд. руб. Тогда прибыль за год была 71 млрд., дивиденды шли из этой прибыли.

На 3 кв 2019 стоимость бизнеса уменьшилась и составила ок -181 млрд. руб. При чистой прибыли 64 млрд. за 3 кв 2019 рассчитывать на шедрые дивиденты в 2020 году не приходится. Но на счетах компании накоплено 105 млрд. рублей денежных средств и эквивалентов.

В результате получается 2 сценария:

- 105 млрд. + кеш за 4 кв (с дивами от Норникеля) идет на погашение долга

- Часть накопленных средств идет на дивиденды

Вывод. При текущих показателях доходности Норникеля акции Русал однозначно хорошие. Сейчас многие покупают акцию в надежде на дивиденды. В первом варианте мы увидим коррекцию, из-за ухода инвесторов в дивидендные истории, и последующее умеренное укрепление РУСАЛ в течение 2020 года, будет возможность добрать по хорошим цена. Сейчас инвесторы высказываются в пользу второй версии - выплаты дивидендов, так как компания накопила свободные деньги при существующих долгах, а основному акционеру En + требуются средства.

Что делаю и планы на 2020

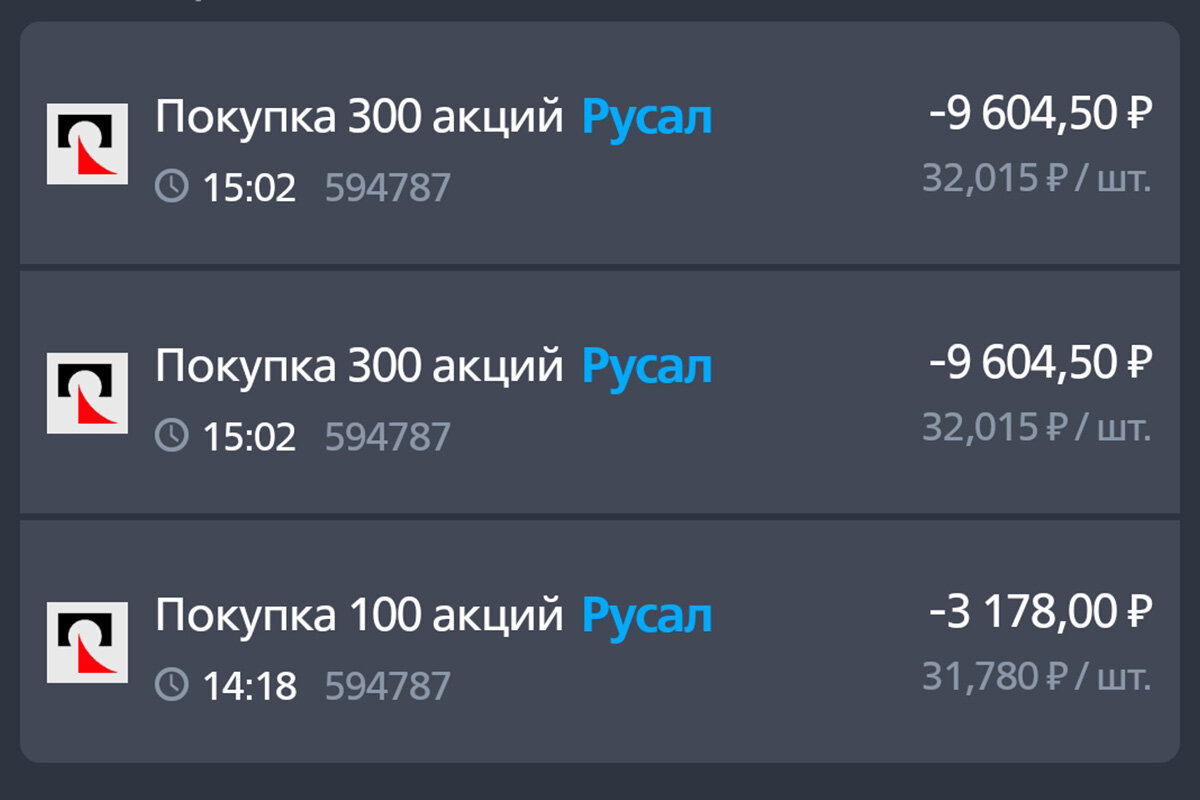

Покупаю акцию на свой ИСС (подробнее про него здесь). Жду какой сценарий будет реализовываться:

- Погашение долгов - докупаю на коррекции. Рост и диведенты откладывается на 2021. Вероятность полноценных дивидендов в 2021 сильно возрастает

- Выплата дивов в 2020 - зависит от %, еще раз анализирую, добираю по ситуации. Акция может сильно расти уже в 2020

Как было сказано, многое зависит от Норникеля и цен на алюминий.

Спасибо за внимание и удачных инвестиций! Подписывайтесь на канал.

На канале новая рубрика - НА ДНЕ - экспериментируем с низколиквидными активами.