В июне 2019 я открыл ИСС и внес на счет 400 000 рублей. Это были мои первые шаги инвестирования на фондовом рынке, я отвел ИИС роль кошелька для Облигаций федерального займа, с периодом погашения в 2-4 года, и корпоративных облигаций, в соотношении 50/50. По мере изучения рынка и фантастического роста российских акций я решил отвести облигациям функцию парковки денежных средств и снизить долю до 15%. В ноябре портфель пополнился ETF Китай и Лукойл, в декабре купил Обувь России, а в первую неделю 2020 все остальным.

Портфель почти из одних облигаций вырос на 10% за полгода с 400 000, на постоянных снижениях процентной ставки ЦБ РФ, в 2020 такое вряд ли повторилось бы.

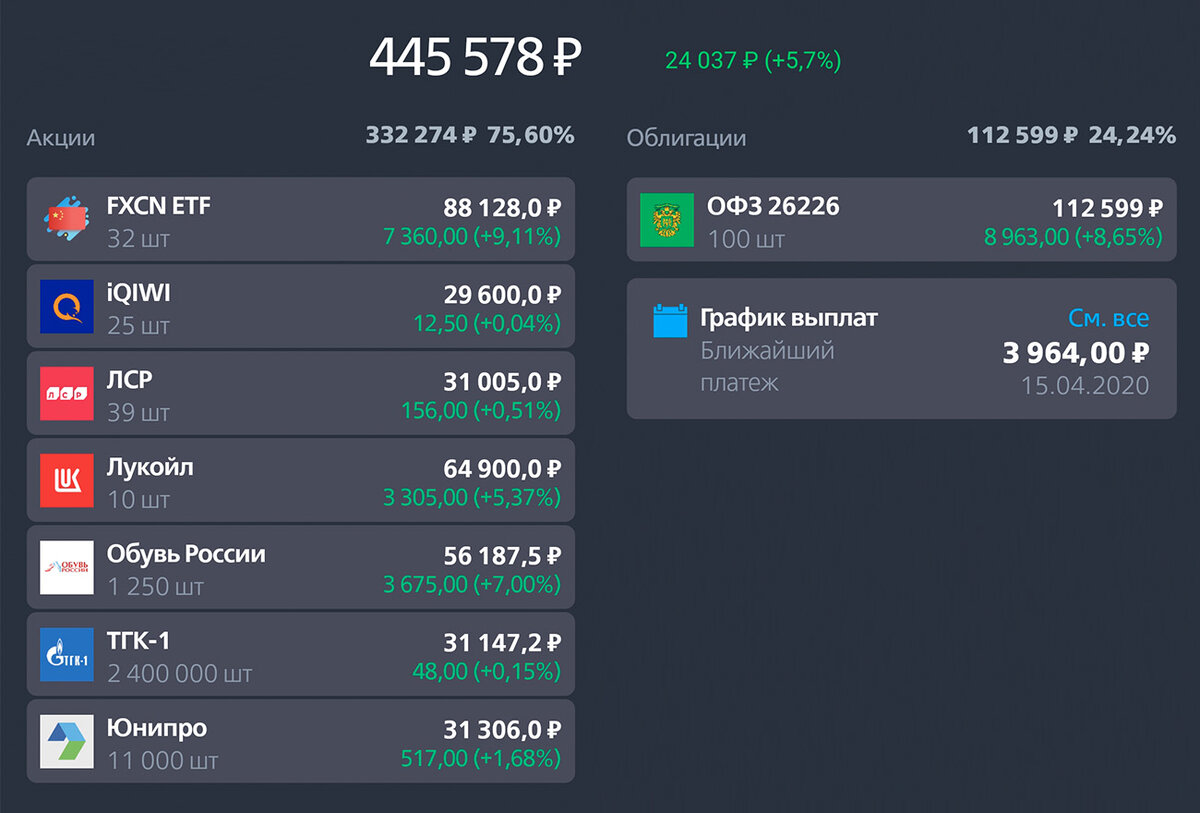

Состав

FXCN - ETF на акции китайский компаний взят для диверсификации рисков национальной валюты, плюс у Китая высокий рост ВВП и снижение напряженности в торговой войне

ЛСР, Лукойл, Юнипро - чисто дивидендная история с выплатой от 8 до 10%

iQIWI, ТГК-1 - акции с высоким потенциалом роста. ТГК последнее время показывала отчеты с хорошими показателями год к году, намечается улучшение дивидендной политики.

ОФЗ 26226 - в процессе нахождения новых идей буду отщипывать средства для покупки других активов

Обувь России - акция роста, но очень спекулятивная и непредсказуемая, никак нельзя ставить рядом с Киви и ТГК

ПЛАН на ближайший месяц

ОФЗ 26226 - на вырученные средства приобрести акции, один или несколько ETF, возможно еще немного дополнить FXCN

ЛСР, Юнипро, iQIWI, ТГК-1 - кандидаты на увеличение доли в портфеле

Лукойл - держать, акция мне кажется перекупленной. Недавно на перерабатывающем заводе в УХТЕ произошел пожар при этом акции никак не отреагировали, а озвученная программа обратного выкупа стартует только при низких ценах на акцию

Обувь России (ОР) - самая странная акция, куплена по сути из-за низкой оценки и только. Надо смотреть подробнее:

- рынок одежды и обуви в 2019 впервые не показал рост и снизился

- компания закладывает двукратное повышение потребление обуви, этого явно не случится в ближайшие годы

- акции ОР недооценены по фундаментальным параметрам

- запущена платформа по продаже продаже товаров других поставщиков в магазинах компании

- мелкие игроки не выживают уступая место сетевым магазинам, ОР только выигрывает от этого

- есть мнение, что запасы компании в финансовых отчетах (прошлогодние коллекции) оценены по полной стоимости реализации, при невозможности продать без существенных скидок

Мой вывод по ОР - пока держу, но внимательно слежу за новостных фоном, хотя аналогии с моим провалом 2019 - Chesapeake Energy Corporation прослеживается.

Вот такой портфель сейчас. По мере новых сделок буду публиковать более подробный обзор принятых решений о покупке. Удачных инвестиций!