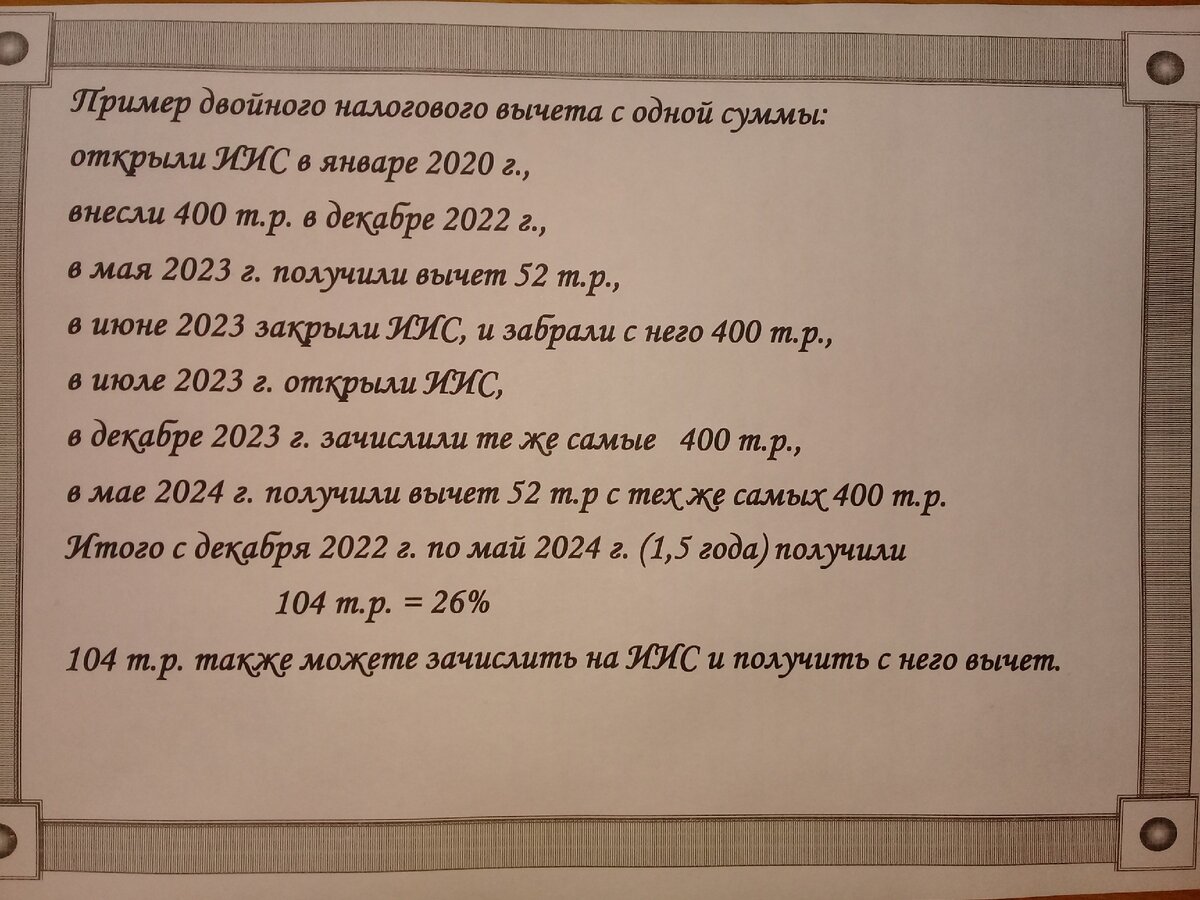

Данный вариант может подойти тем, кто желает инвестировать в ИИС по схеме получения налогового вычета на взносы, но суммы 400 т.р. для зачисления на сегодняшний день не имеет.

Тогда открывать ИИС следует чем быстрее тем лучше. Так как с момента открытия ИИС, независимо от дальнейшей даты внесения денежных средств, начинает течь срок владения счётом.

Открывайте счёт у брокера который не устанавливает минимальный порог входа и не взимает комиссию за обслуживание счета.

После открытия ИИС, если ваши накопления в 400 т.р. будут формироваться постепенно, рекомендую открыть накопительный пополняемый депозит под процент, пока на нём не накопится сумма 400 т.р., что позволит уже начать получать небольшой доход и уберечься от инфляции.

На третьем или последующем году владения счетом, но не ранее, если вы уже накопили сумму 400 т.р., снимаете их с депозита и вносите свои сбережения на ИИС, но не более 400 т.р. так как с большей суммы за год вычет не платится. Вносить средства на ИИС следует под конец календарного года, чтобы с момента внесения их на счет и до получения на руки налогового вычета прошло как можно меньше времени, что позволит получить 13% от вложений не через год с момента инвестирования, а намного раньше.

Получая налоговый вычет у Вас уже должен истечь трёх летний срок владения счётом ИИС. Получив на руки налоговый вычет можете смело закрывать ИИС и выводить вложенные средства. Таким образом за год (а при правильном вложении в конце года, то и меньше) вы гарантированно получаете от вложений 13% налогового вычета, и обратно забираете сумму вложений при закрытии счёта. Ну руках у вас получается 400 т.р.+13% = 452 т.р.

Если вы намерены к дальнейшему долгосрочному инвестированию, после закрытия ИИС можете сразу открыть новый ИИС - в том числе и у другого брокера.

Далее на новый счёт ИИС вносится та же самая сумма 400 т.р. которую забрали с первого счёта ИИС, и начинаете инвестировать, а по окончании года подаёте в налоговую документы на вычет, на ту же самую сумму 400 т.р., с которой получили предыдущий вычет по первому счёту ИИС, и получаете еще раз 52 т.р. вычета.

Таким образом, вы одну и ту же сумму вносите на первый счет перед закрытием и получаете вычет, а на второй счёт вносите сразу после открытия и опять получаете вычет.

Главное чтобы внесение на первый счёт и внесение этой же суммы на новый (второй) счёт ИИС были в разных календарных годах.

А после зачисления на второй ИИС , можете уже осуществлять свой план и свою стратегию по инвестирования, получив 104 т.р. , то есть 26 %, дохода за первые 1,5 года, которые также можете пустить в инвестиции, увеличивая свой капитал.

Как это будет выглядеть:

Данный способ хорош в начале пути инвестирования, является хорошим толчком и достойным доходом в первые полтора года с возможностью использования дохода на дальнейшие инвестиции.