Вопрос:

Я являюсь ИП на УСН 6%, также принимаю деньги через Киви как физ.лицо, несколько месяцев назад Киви мне поставил условия регистрироваться в их системе либо как ИП, либо как самозанятый.

ИП регистрировать в системе оказалось сложно, я поставил галочку напротив самозанятый.

Т.о. у меня сейчас два статуса физ.лицо-самозанятый и ИП - упрощенец.

По какой ставке платить налоги? И как сдавать отчетность?

Ответ:

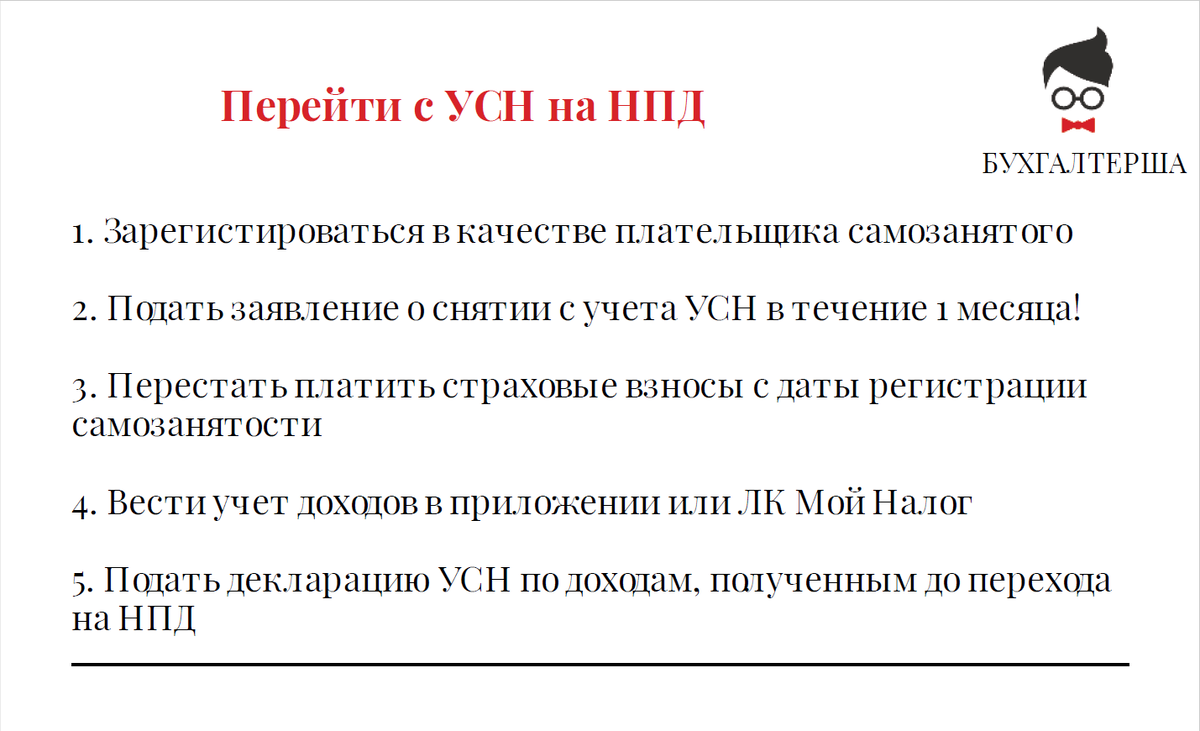

Одновременно применять налог на профессиональный доход (далее - НПД) и упрощенную систему налогообложения (далее - УСН) нельзя.

Однако ИП на НПД все-таки может быть!

НО ИП обязан в течение 1 месяца, после регистрации НПД, сняться с учета в качестве плательщика УСН.

Если же он этого не сделает, то его постановка на учет в качестве налогоплательщика НПД аннулируется.

Таким образом, если после регистрации в качестве плательщика НПД в течение месяца не было подано уведомление о снятии с учета УСН, Вы автоматически "слетаете" с НПД и остаетесь на УСН, доходы полученные от физ.лиц будут облагаться по ставке 6 %, и должны быть задекларированы в декларации УСН до 30 апреля года, следующего а получением дохода.

Обоснование вывода:

ФЗ от 27 ноября 2018 г. N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход"

статья 15

4. Физическое лицо обязано в течение одного месяца со дня постановки на учет в качестве налогоплательщика направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. В этом случае налогоплательщик считается прекратившим применение упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) или подлежит снятию с учета в качестве налогоплательщика единого налога на вмененный доход со дня постановки на учет в качестве налогоплательщика.

5. В случае направления уведомления, указанного в части 4 настоящей статьи, с нарушением установленного срока или ненаправления такого уведомления постановка данного лица на учет в качестве налогоплательщика аннулируется.

Такого же вывода придерживается и МинФин в своем письме от 28 ноября 2019 г. N 03-11-11/92697

__________________________________________________________________________________________

Ваша Бухгалтерша

По вопросам консультаций и составления деклараций обращайтесь на почту Byx-yx@ya.ru