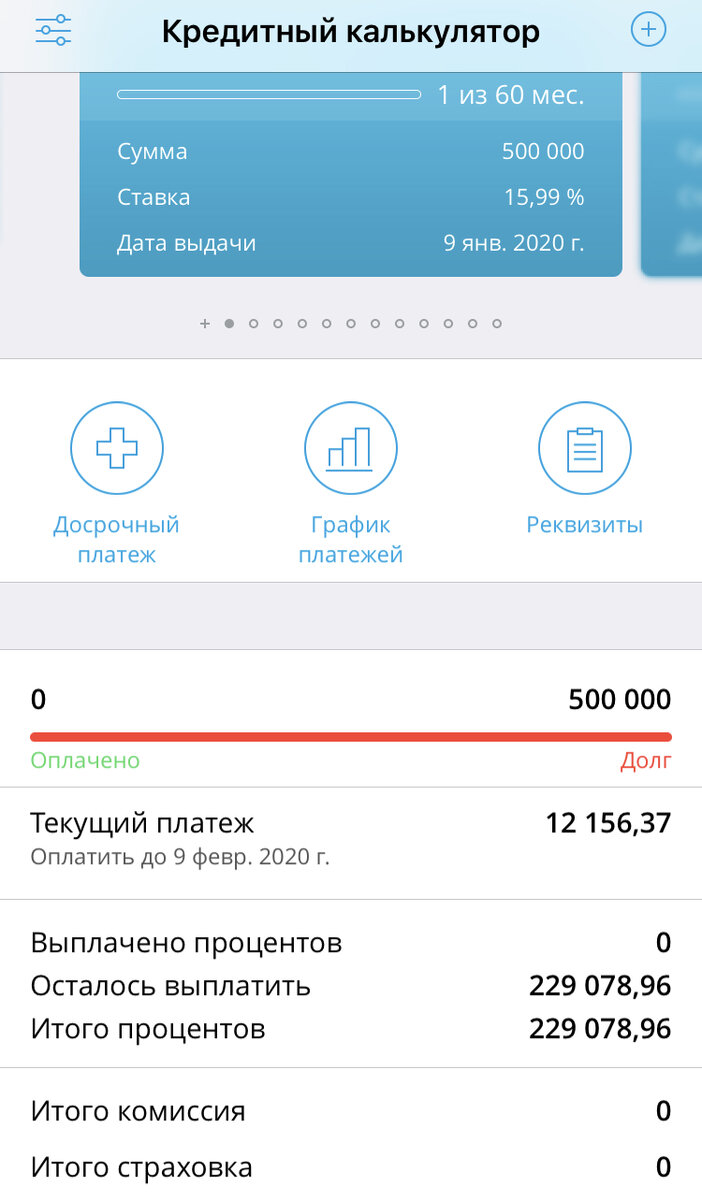

Задался целью рефинансировать свой кредит в Сбербанке, который брал под 15.99% годовых. Заехал в Райффазенбанк (мой зарплатный банк). Брал в сбере 600т.р. для получения дополнительного заработка 18 сентября. На сегодня остаток долга 550т.р. и так как я решил досрочно погашать именно этот кредит, а не ипотеку с 9.9% годовых планирую в этот месяц снизить долг до 500т.р.

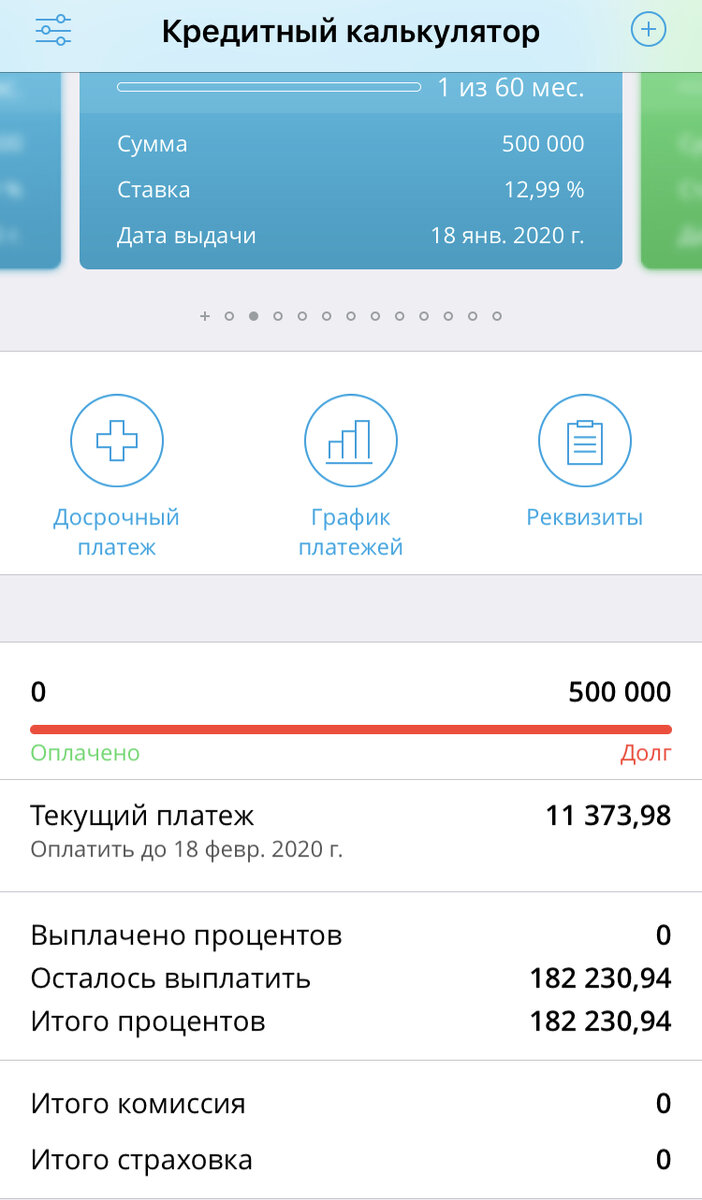

Специалист банка отправила заявку на рефинансирование и как я и ожидал Райффайзенбанк сделал замечательное предложение. 500т.р. под 13.99% или 1млн. под 12.99% без всяких страховок. Как вы думаете какую сумму я запросил? Правильно 1млн.₽ ведь я остаток верну обратно через пару недель.

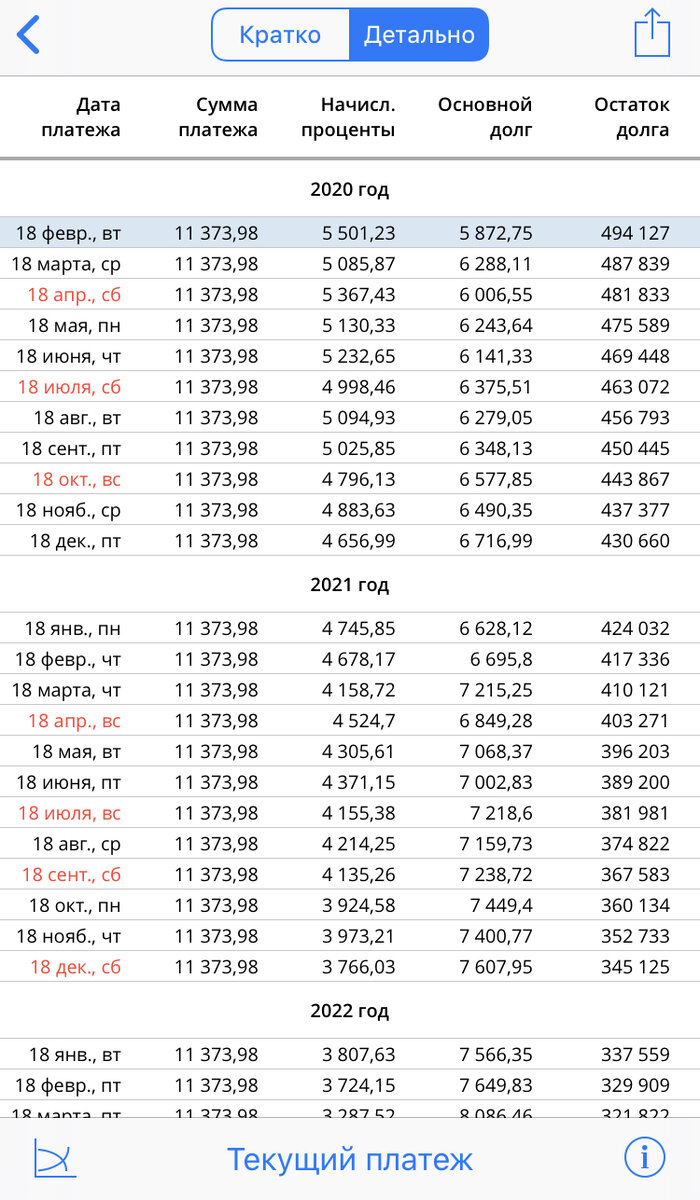

А теперь посчитаем выгоду этого действия, на которое я потратил полчаса личного времени.

Как видно разница более 40т.₽. минус тысячу я заплачу около тысячи рублей процентов за лишние 500т.₽.

Главное, что я хотел сказать этой статьей. Это даже если у вас уже есть кредит и вы заемщик с хорошей кредитной историей ищите более выгодные условия. Тем более сейчас ЦБ снижает ставки и банки пересматривают свои предложения.

Кстати я в предыдущей своей статье писал, что не пользуюсь кредитными картами, но я Вас обманул 🙁. И сегодня я об этом узнал. Были у меня 2 кредитки, но ими я не пользовался. Через какое-то время я их закрыл. Так вот сегодня выяснилось, что кредитку закрыли а счёт ее не закрыл. И когда банк заявку в бюро кредитных историй, сберовская карта засветилась.