В рамках нашей проп-торговли на try2bfunded продолжаем серию публикаций о том, как трейдерам пройти отбор и получить деньги в управление. Наш опыт - создание стратегии по принципу классического хедж-фонда – портфеля с большим разнообразием активов и статистическим контролем риска.

«Идеальный» портфель

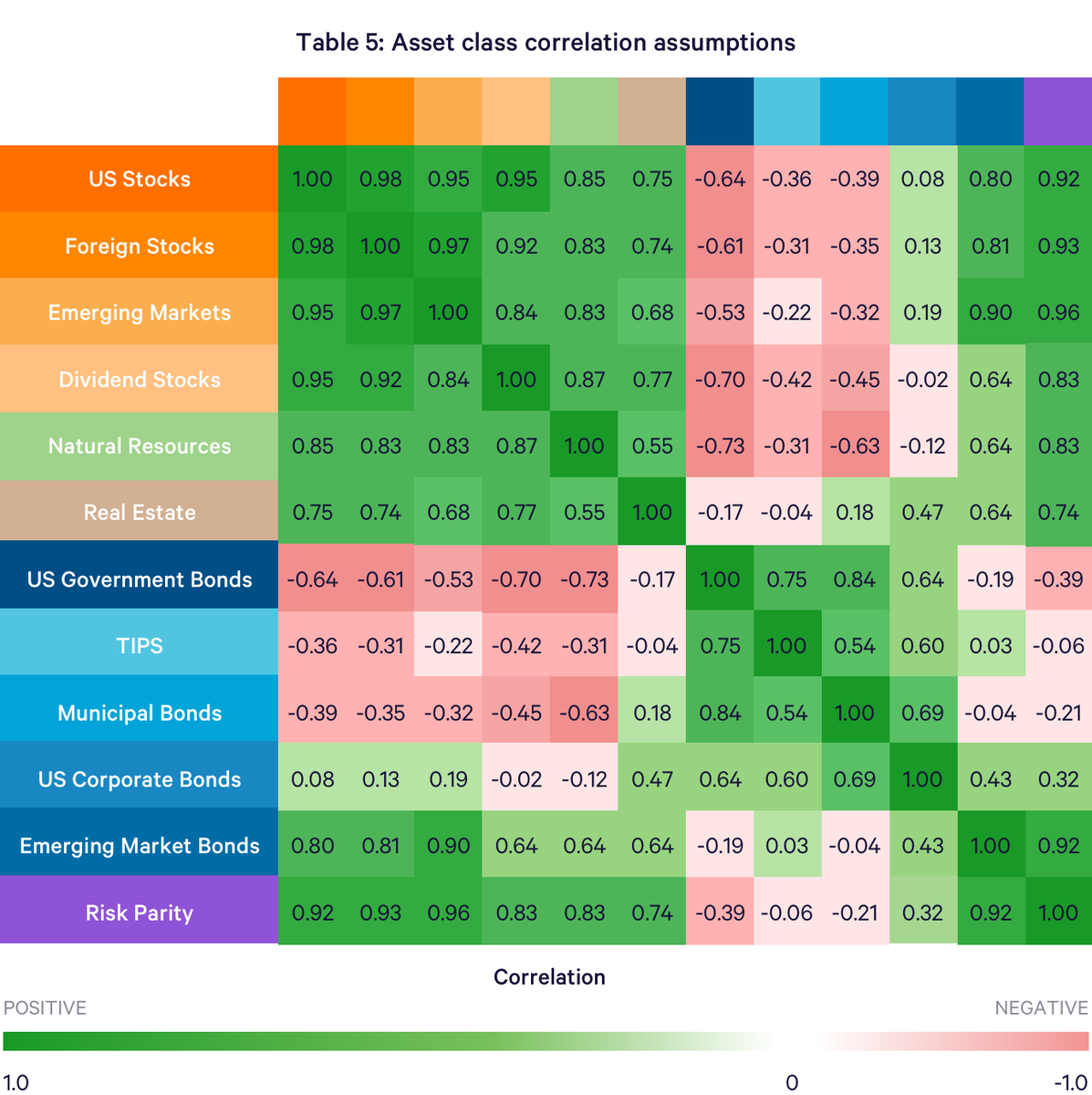

Для достижения долгосрочной высокой прибыли мы используем современную теорию портфеля. Экономисты, которые разработали этот метод, Гарри Марковиц и Уильям Шарп, получили Нобелевскую премию в 1990 году за свои новаторские исследования. Суть метода сводится к статистическому расчёту исторической доходности и волатильности активов для определения их оптимальных долей. Правильное распределение гарантирует, что ценные бумаги принесут запланированную доходность, а риск останется под контролем. Используя длинные временные ряды о ежемесячной доходности, мы оцениваем «беты» инструментов и строим корреляционную матрицу.

Результаты оценки волатильности и корреляции инструментов представлены в таблицах ниже.

Статистические оценки подтверждают: самыми рискованными являются акции emerging markets, недвижимость и сырьё, а самыми стабильными — облигации. Корреляции между акциями и облигациями являются отрицательными (за редким исключением, как в 2019 году), отражая тот факт, что последние кризисы были дефляционными из-за снижения процентных ставок в периоды спада. Математический подход позволяет сформировать диверсифицированный портфель, который будет приносить доход во время любого этапа экономического цикла. Сейчас мы формируем портфель также с учетом метода паритета риска (risk parity) значительно увеличивающий коэффициент Шарпа (Sharpe ratio). Контроль рисков является ключевой частью нашей стратегии и правил торговли try2bfunded.

Для контроля рисков мы разработали многоуровневую иерархическую систему: на макроуровне, на уровне класса активов, торгового счета и отдельного инструмента.

Инвестиционный скоринг и принципы активного управления

После подбора математически «идеальных» инструментов, управление портфелем проводится в несколько этапов:

· Строится консенсус-прогноз рекомендаций аналитиков. Для каждого инструмента мы рассчитываем вероятную цену, которую прогнозируют крупнейшие банки.

· Оценивается медиа-рейтинг. Мы следим за новостями и высказываниями (а также частоту упоминаний) на покупку/продажу авторитетных инвесторов на профильных сайтах и подсчитываем это «голосование». Медийный резонанс – весомый аргумент для роста цены в ближайшей перспективе.

· Покупка/продажа фондов и инсайдеров. Анализируем объем сделок и сравниваем его с медианой. Активная покупка сигнализирует об уверенности в успешном будущем компании.

· Автоматизация и контроль за спекулятивной частью портфеля.

· Непрерывное совершенствование и эволюция торговых систем

· Оперативное реагирование на изменение рынка

· Пре-трейд и ребалансировка для оптимальной диверсификации.

На данный момент наш портфель показывает 13,47% доходности при росте S&P500 на 9,15% за аналогичный период.

Безусловно, то у каждого трейдера свой торговый план и методология торговли, но надеемся, что материал будет полезен для желающих торговать с try2bfunded.