Всем привет! Ранее я писал статью о том, что буду рефинансировать свои долги, возьму один большой кредит на больший срок и погашу все текущие. Всё бы ничего, пока я не сходил в банк.

Как обычно при подаче заявки в банк на рефинансирование кредитов предварительная ставка, одобренная банком, составила всего 11,9 % годовых (К слову сейчас самая минимальная ставка по моим кредитам 19,9 %). Только вот эта цифра всегда расходится с реальностью. Прежде чем оформить кредит на рефинансирование я решил лично пойти в банк для того чтобы мне рассчитали итоговую процентную ставку.

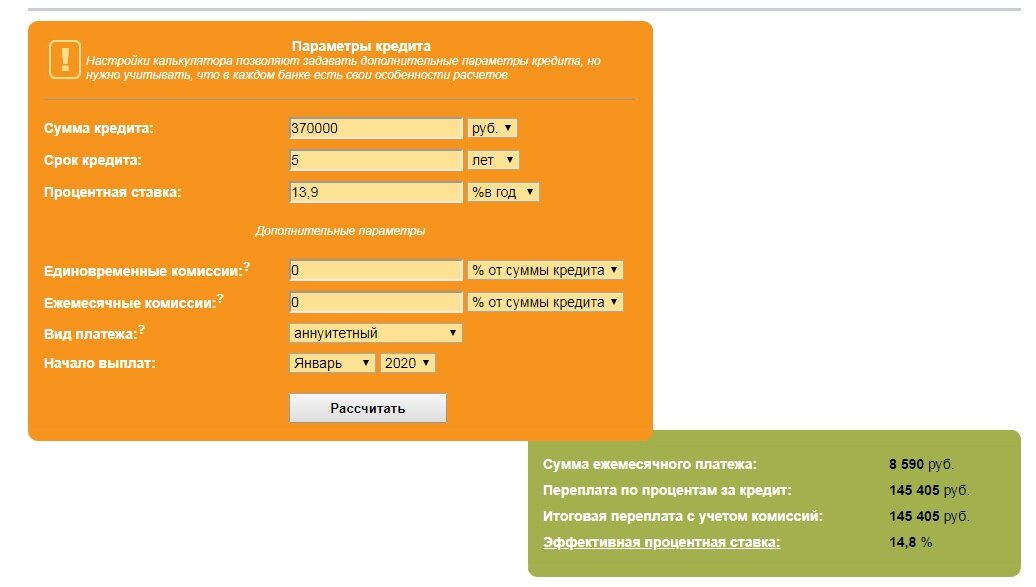

Что в итоге?

Я сходил в банк, там мне рассчитали окончательную процентную ставку, которая составила 13,9% годовых, что уже на 2 % выше чем была предложена изначально. Плюсом к этому специалист банка стала навязывать мне страховку от потери работы, трудоспособности, смерти и т.п. Эта страховка обошлась бы мне дополнительно в 25000 рублей.

Честно говоря я очень расстроился, но как оказалось не зря.

Придя домой я включил ноутбук, нашёл первый попавшийся кредитный калькулятор и рассчитал сумму, которую я бы переплатил за 5 лет, если бы согласился на условия банка. Конечно при условии того, что я бы гасил кредит частично-досрочными платежами, то и сумма переплат сильно бы уменьшилась. Но в любом случае я отдал бы банку больше, чем должен сейчас по всем своим кредитам.

Расчёт я прикрепляю ниже.

Как видно из картинки, общая сумма переплаты за 5 лет составит 145405 рублей. (у меня автомобиль стоит дешевле). Платёж конечно значительно ниже, чем я сейчас отдаю банкам ежемесячно, а именно 8590 рублей против 13-15 тысяч сейчас. Но всё же я думаю, что такой вариант избавления от долгов станет мне только дороже и уж лучше я постараюсь погасить уже имеющиеся кредиты как можно быстрее.

План действий.

Я решил действовать следующим образом. Я выписал все свои текущие долги и напротив каждого отдельного кредита поставил цифру, которая обозначает очередь первоочередного погашения.

1 . 45079 рублей - кредитная карта со ставкой 29% годовых.

2. 11000 рублей - кредитная карта, ставка 25,7 % годовых.

3 и 4. 235043 и 83030 рублей соответственно - потребительские кредиты со ставкой 19,9% годовых.

Почему именно такой погрядок? Да всё очень просто, ведь по кредитам с высокой ставкой, за долгий срок я выплачу круглую сумму в виде процентов, а поэтому их нужно погасить в первую очередь.

А уже после погашения кредиток я буду гасить потребительские кредиты с меньшей ставкой.

Так что мысль о рефинансировании кредитов я отбрасываю в сторону, потому что не хочу переплачивать сумму в 3 моих месячных зарплаты, а все силы и все свободные средства я буду вкладывать в погашение кредитных карт в первую очередь.