Здравствуйте, уважаемые подписчики канала investmind, а также любимые читатели канала, важен каждый! В комментариях в одной из статей на канале меня спросили, почему я не рассматриваю ценные бумаги крупных банков, ответ на этот комментарий вылился в целую статью и я уверен, что вам тоже нужно знать эту информацию.

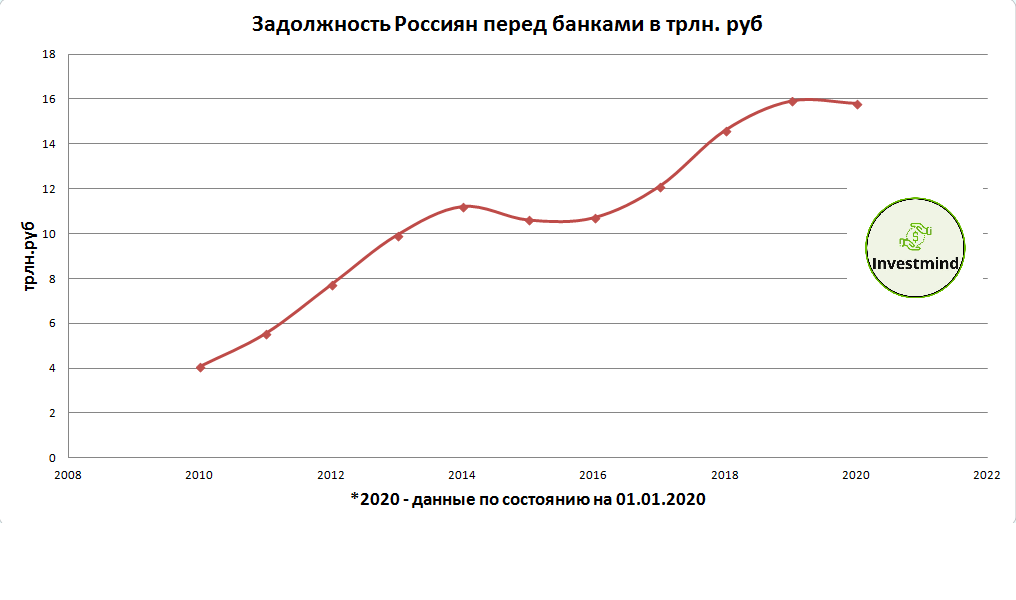

В конце 2019 года стало известно, что уровень кредитования населения очень высок, поэтому государство решило принять меры и снизить этот показатель, путем поднятия процентных ставок по кредитам и введения прочих дополнительных условий для потребительского кредитования.

Сбербанк обыкновенные, не префы

Рассмотрим, например, бумаги Сбербанка, да согласен, компания стабильно платит высокие дивиденды, котировки акции росли на протяжении всего 2019 года, но покупать бумагу сейчас (практически на хаях), это будет самым глупым решением, потому что уже к концу 2019 можно заметить снижение прибыли компании в секторе кредитной деятельности, а это один из важнейших секторов заработка любого банка. Поэтому я ожидаю пускай небольшое, но снижение котировок бумаги в наступившем 2020 году, соответственно и снижение суммы дивидендных выплат. Либо рост, который перекроет простой уровень инфляции в 3,2%.

Сбер очень много своих активов направляет в экосистему, причем она достаточно разрозненная и здесь не совсем понятно, какие из этих инвестиций в ближайшее время отработают.

С другой стороны, дивиденды организация платит щедрые, размер дивидендов может достигнуть 20ти рублей на одну акцию (по прогнозам экспертов, но я считаю, что это маловероятно)

Я не призываю вас не покупать бумаги банковского сектора, просто думаю, что есть бумаги, которые выглядят намного презентабельнее (примеры приведу в разделе «Рекомендую для ознакомления» в конце статьи). Вот почему я не рассматриваю ценные бумаги банков. Что вы думаете о ценных бумагах банковского сектора? Подписка на канал investmind

Рекомендую для ознакомления: