Привет. Давай поговорим сегодня про то, как нас обманывают в магазинах, при покупке товаров и услуг в кредит. Будет интересно.

Но, сперва матчасть. Постараюсь объяснить доступным языком, без лишних и сложных терминов. Кредит - это займ денег у банка под проценты. Рассрочка - это займ денег у банка под проценты. Кредит=рассрочка. Разница лишь в том, что магазин выплатит банку проценты за тебя, если ты оформляешь именно рассрочку.

Пример. Ты покупаешь телевизор за 50 тысяч в кредит. Сумма переплаты у каждого банка на каждый срок разная. Если кредит на год, то переплата будет 5 тысяч рублей, например. Если на два = 15 тысяч. В обоих случаях ты платишь проценты банку. Это не выгодно.

Покупая тот же телевизор в рассрочку, ты так же платишь банку проценты, но магазин даёт тебе скидку. Она, как правило, равна сумме этих самых процентов. Телевизор стоит 50 тысяч, магазин даёт тебе скидку 5 тысяч, а банк начисляет 5 тысяч процентов. Переплаты нет. Но почти всегда есть дополнительные условия. Об этом - ниже.

Как всем известно, в магазинах есть планы. От их выполнения зависит зарплата сотрудников, а планы выполняются чаще за счет тех, кто приобретает что либо в рассрочку. Как тогда не попасться на уловки продавцов?

1. Всегда внимательно изучай кредитный договор. В этих договорах условия со стороны банка всегда одинаковые. Плати вовремя - все будет хорошо. Не будешь платить - конец хорошей кредитной истории. А еще проблем найдёшь с коллекторами и всеми вытекающими. Но во всех кредитных договорах есть пункт "Спецификации товаров". И там прописано то, что приобретается в кредит. Для выполнения планов, менеджер может туда добавить все, что нужно ему, а не тебе. Например, страховку или услуги по настройке и подключению. И цена их может даже превышать стоимость самого телефона.

2. Требуй от продавца фискальный чек. Если ты подписал документы, тебе отдали товар и пожелали счастливого пути, но не отдали чек - это прямое нарушение закона. Продавцы могут сказать "вы же не оплатили этот товар, следовательно как мы вам пробьём чек?". И после этого предложат распечатать товарный чек. Все это - вранье. Товар на момент приобретения даже в кредит - оплачен. И есть чек это подтверждающий. Другой момент, что продавец туда добавил страховку, услуги и теперь просто не хочет его отдавать, чтобы не вскрылся обман. Отрезвить продавца всегда может звонок на горячую линию.

3. На подавляющее большинство товаров в рассрочку есть "обязательное условие". Если речь идет про смартфоны - могут быть и страховки, и услуги по настройке телефонов, и дополнительные аксессуары. Вот тут продавец уже может быть честен с вами, когда говорит, что нельзя просто так взять телефон без ничего в рассрочку на 3 года, особенно, если это айфон. Почти всегда обратная ситуация со смартфонами компании Самсунг. На них крайне редко бывают обязательные условия, и в большинстве случаев вы можете купить флагман Самсунга на 36 месяцев в рассрочку без обязательных дополнительных условий. Другое дело, когда продавцы сами придумывают эти условия, чтобы вас обмануть.

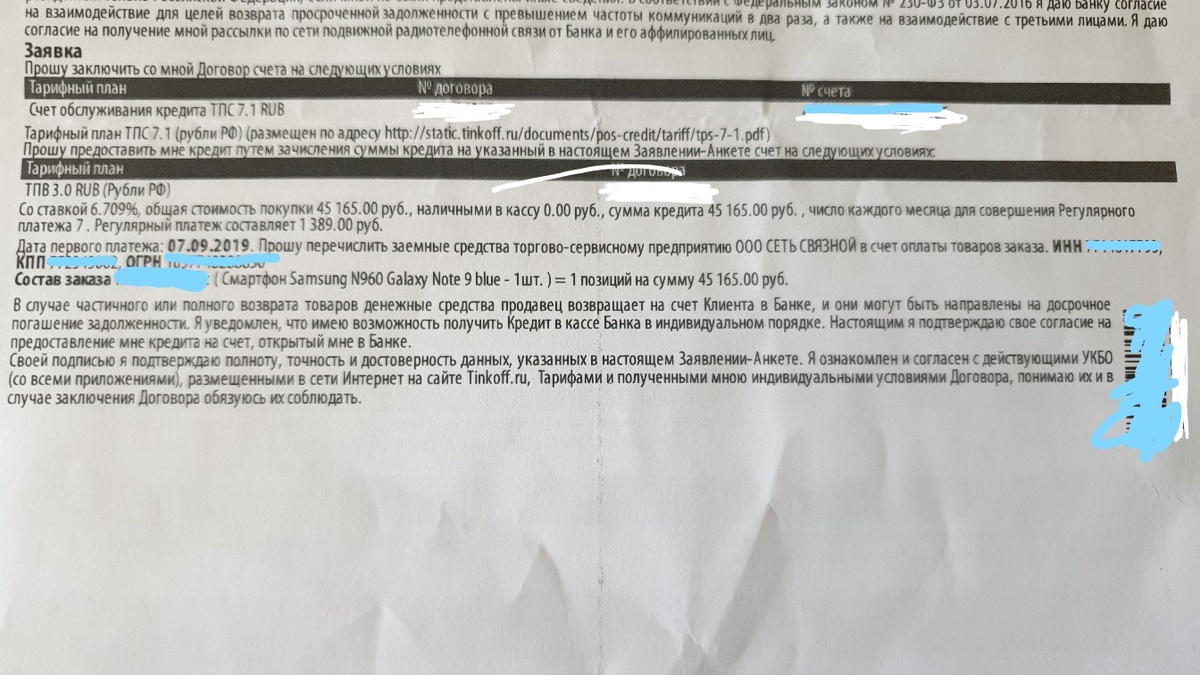

На чеке выше как раз таки мы видим телефон, на который нет обязательных условий. Так как телефон автор покупал для себя - то и всякие аксессуары и страховки по завышенным ценам, пусть и в своем магазине, были не нужны. Не обманывать же самого себя, верно?

Всегда внимательно читайте то, что подписываете. Это может сэкономить вам очень много времени, денег и нервов. В следующий раз обязательно поговорим на тему того, как обманывают менеджеры с обязательными условиями в рассрочку и пудрят мозг покупателю так, что тот даже и не в курсе, что произошло.