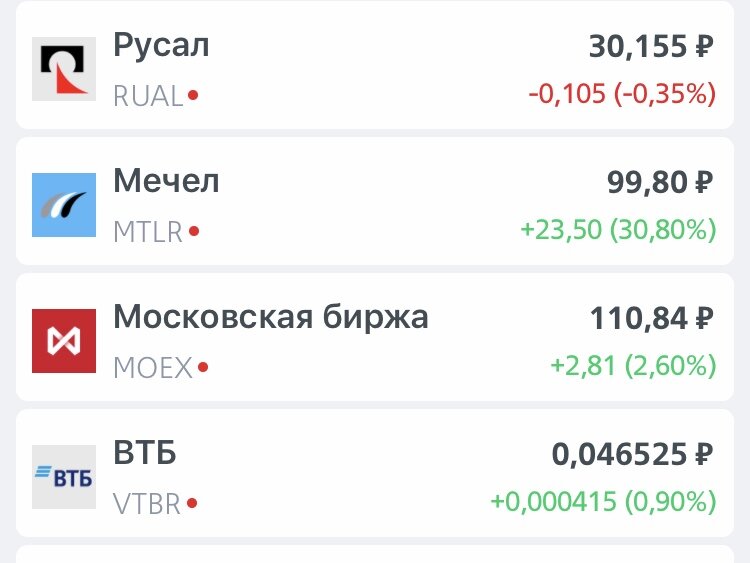

Анализируя акции МосБиржи, пытаясь найти перспективные, а среди них отыскать ту самую с большим потенциалом роста и вот как раз такой являются акции Русал.

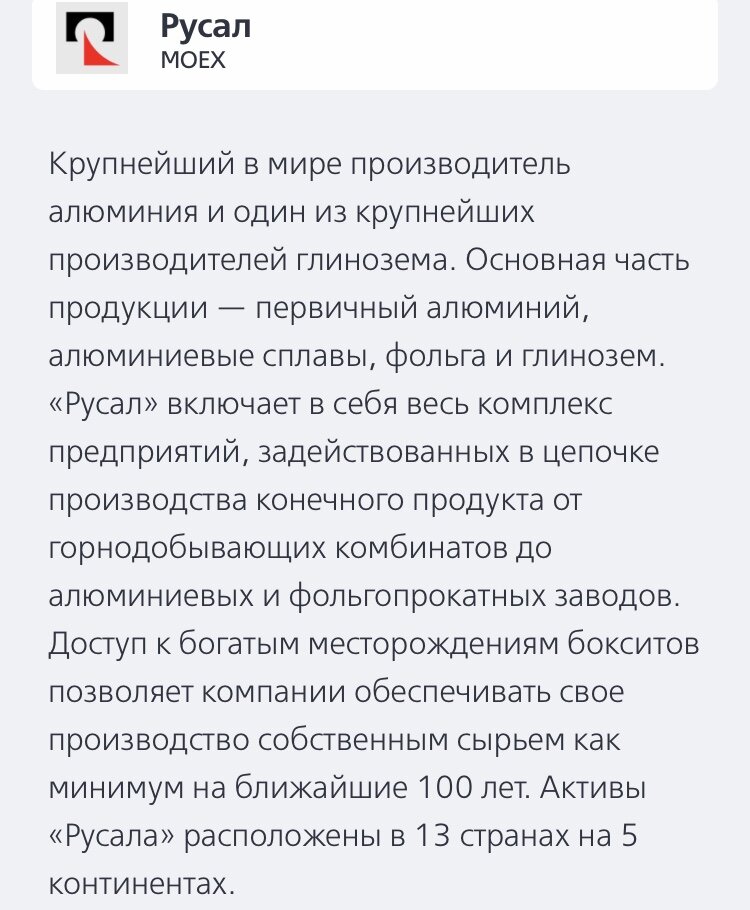

Краткий обзор компании:

Но одних слов мало, а прогнозы всегда должны опираться на доводы и если реч идёт о росте акции, то это должны быть положительные доводы и они тут есть:

1. Русал металлургическая компания и как все компании нашего рынка в данной отрасли долгое время не платил дивиденды сейчас же вопрос стоит по другому и выплаты уже вопрос времени.

2. Санкции сняли(во время санкций бумага очень сильно просела и на данный момент только начинает своё восхождение) а Акции Русала после отката так и не восстановились на должный уровень порядка 45р за акцию. (Авторитетные издательства дают годовые прогнозы по данной Акции от +40% и до +90 процентов)

Если посмотреть на график то можно увидеть рост данной бумаги за последние пол года с отметки 23р за бумагу. Помню то время когда она стоила 24р и я предполагал что она вырастет но склонился в пользу Интер РАО кстате они тоже ещё остаются перспективны но реч уже не про них.

Так же опираясь на график можно спрогнозировать удачную стоимость для покупки 28-28.5рублей за одну акцию, так что ждем подходящее время для входа в данную бумагу и будет вам счастье. 👌

Ещё вот ссылка на интересные аргументы от компании Тинькофф одним из аргументов, это то что Русал в своём пакете ценных бумаг имеет долю Норникеля в размере 28%, а так как акции Норникеля сильно взлетели, то и Русал должен вслед за ним, а это кстати неплохая идея 💡 я с этим соглашусь так как в недавней своей статье я написал, что Норникель достиг своего пика.

Не является индивидуальной инвестиционной рекомендацией.

Как Будет что интересное сразу напишу. Подписывайтесь это интересно тем кто в теме).🍀