Статья разбита на две части, в прошлой в первой повторили теорию, выделили главное отличие миллионеров от тех, кто только начинает свой путь к успеху. Ведение семейного бюджета (СБ) является источником грамотного финансового планирования, достижения целей. Это актуально при угрозе надвигающегося мирового кризиса. Бюджет делится по видам, а также должен отвечать особым требованиям качественного ведения, быть максимально понятен и удобен в работе с ним. Ссылка на первую часть статьи: Новый год - Новые планы. Как легко и просто вести бюджет. Часть 1

В данной второй части мы опытным путем разберем на основе авторского примера, эффективный способ вести бюджет. А еще расскажем про лайфхаки упрощения данного процесса. Это Good'ный Канал и мы продолжаем нашу рубрику: "Новый год - Новые планы".

Боевая практика ведения бюджета

Как начать вести бюджет

На самом деле начать вести бюджет очень легко и просто. Но проблема в методах, которые предлагают в интернете, размноженные копирайтингом, и не проверенные опытным путем. Очередной пользователь интернета, поставивший себе цель, начать вести смету своих доходов и расходов, на основе найденного такого нежизнеспособного метода, в большинстве случаев, разочаруется по вине ошибки выбора. Начнет искать причины внутри себя, замкнется, и в итоге сделает выводы, что это не для него. Нам очень грустно понимать это, но статистика говорит сама за себя:

Согласно результатам Мониторинга финансового поведения и доверия населения финансовым институтам НИУ ВШЭ, который проводится Лабораторией экономико-социологических исследований НИУ ВШЭ ежегодно на основе опроса 1600 респондентов известно, что: "Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, почти каждому десятому точно не известно, сколько денег поступило и будет потрачено в течение месяца". (Ссылка на источник в конце статьи №1)

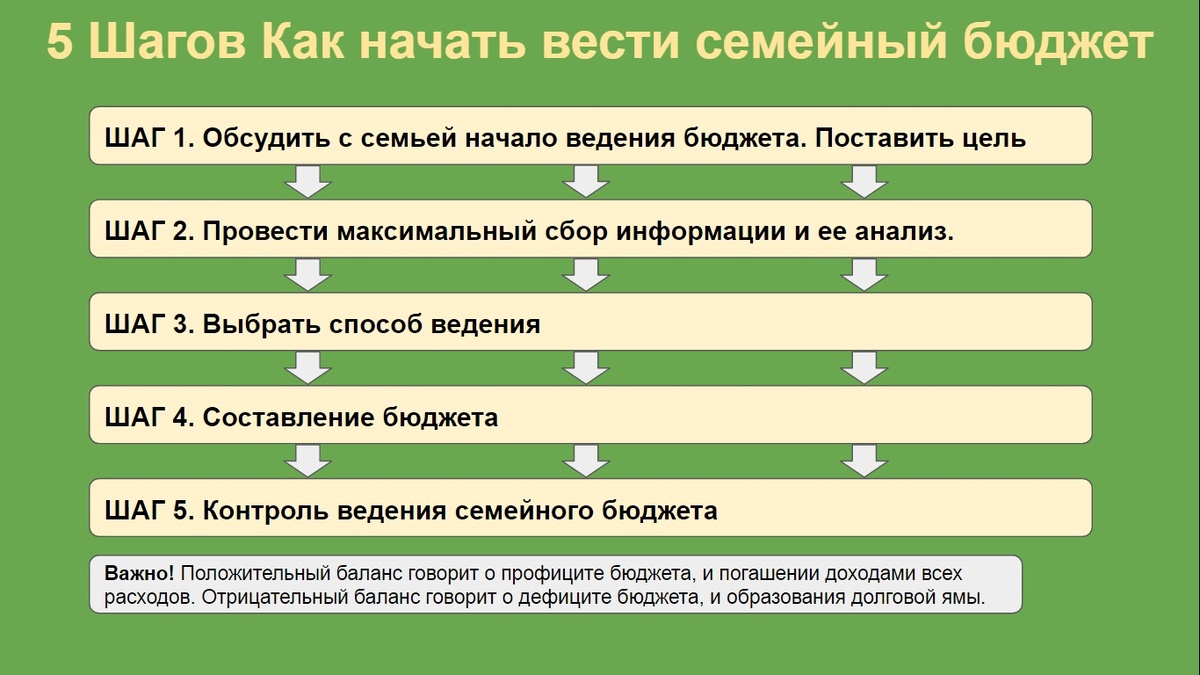

Чтобы понять, какой способ использовать в ведении бюджета, необходимо разобраться, как именно начать вести бюджет. Здесь мы используем наш ранее опубликованный алгоритм принятия решений (Ссылка на источник №2). Используя его, разобьем на последовательные шаги, и процесс уже не кажется таким сложным:

Шаг 1. Обсудить с семьей начало ведения бюджета. Поставить цель Выявить целевое направление, ввести всех в курс дела, заинтересовать, вовлечь, вдохновить, сделать лояльными. Для этого необходимо собрать всех участников, хоть за семейным ужином или консилиум у телевизора, и озвучить нововведение семейного хозяйствования (присутствие всех членов семьи обязательно). Каждый может высказать свои ожидания и мнение по семейному бюджету. Как ставить цели и достигать их, будет предусмотрительно посмотреть в нашей статье: Как поставить и достичь цели (Источник №3).

Шаг 2. Провести максимальный сбор информации и ее анализ. Собравшись в семейном кругу, опрашиваем всех членов семьи, какие у них доходы и расходы за прошедший месяц, итоговые суммы, какие есть плановые крупные покупки на будущее (например, поездка на лето в отпуск или детский лагерь). Какие посещали секции, репетиторов, фитнес-клубы или бассейн и т.п.

Данные обязательно нужно фиксировать с разбивкой по доходам и расходам. Для записи можете использовать любой удобный вам способ: листочек, блокнот, ноутбук, заметки в смартфоне или даже специальное приложение. Но в списке обязательно укажите:

- статью бюджета (доход или расход),

- источник образования (муж,жена, дети, ком.платежи, инвестиции),

- название операции: короткое, характеризующее (зарплата, соц.пенсия, питание, репетитор),

- дату: ожидаемую или планируемую (если не повторяющийся платеж) или частоту повторения (ежемесячно, ежеквартально),

- суммы в рублях размера операции,

- важность в баллах или просто словами, как удобно.

Будет полезно сразу проставить важность озвученных расходов, хотя бы по бальной шкале. Самым важным и крупным по сумме ставим 3 балла. Пример списка ниже на изображении.

Образец используем для всех вариантов записи, будь это бумага или компьютер, телефон, роли не играет. Источниками для составления списка также послужат отчеты по детализации расходов и доходов на сайте вашего банка, смартфона, квитанции коммунальных платежей, информация платежей у мобильного оператора и т.п. Ниже примеры данных отчетов, листаем в бок.

Шаг 3. Выбрать способ ведения

Вот и подошли к ключевому этапу создания СБ. У нас есть список статей доходов и расходов за месяц, плановых покупок на будущее. На этом шаге расскажем каким способом руководствоваться.

СБ представляет из себя данные статей доходов и расходов за расчётный период. Подбиваются итоговые суммы статей за каждый месяц. Смысл в выведение результата вычета всех расходов из доходов. Положительный баланс говорит о профиците бюджета, и погашении доходами всех расходов. Отрицательный баланс говорит о дефиците бюджета, и образования долговой ямы.

Существует несколько способов ведения СБ, выберем самый практичный:

Блокнот, ежедневник, тетрадь - это классический способ записи фактов расходов и доходов. Суть его заключается в ведение пометок на бумажном носители. Плюсы здесь в том, что ежедневник можно носить с собой везде и всегда. Заполнение всегда под рукой, техника проста и понятна, но на этом все плюсы заканчиваются. Удобство низкое, блокнотище не везде с собой возьмешь . Заполнение отнимает уйму времени, каждый месяц новая страница, перепись статей и операций, еще и подсчет итогов производить вручную. Безопасность низкая, есть риск потери. Защита низкая: свободный доступ с сокровенным данным посторонним лицам. Адаптивность и сбалансированность можно легко настроить, но также кропотливо добавляя чертежи и записи.

Новый технологии открыли использование электронных таблиц для удобного и быстрого подсчета больших объемов данных. Техническая сложность средняя: необходимы навыки пользователя электронных таблиц и компьютера, научиться легко, оно того стоит. Можно использовать графики для наглядности. Заполнять возможно на компьютерах, ноутбуках, смартфонах, планшетах. Удобство выше среднего, подсчеты проводятся автоматически по формулам. Таблицу можно хранить на карте памяти, и легко переносить с одного компьютера на другой. Файл можно пересылать по электронной почте. Безопасность средняя - флешку можно потерять. Защита высокая, если компьютер и электронная почта под паролем.

В мире смартфонов и мобильных данных есть много специальных приложений для ведения учета семейных доходов и расходов. Установленные программы автоматически ведут СБ на основе оповещений от мобильных банков, операций по картам после синхронизации с приложениями бесконтактной оплаты, что очень сильно экономит время. Технически настроить работу сложно, не всегда хочет дружить с мобильными банками, и данные приходится вводить вручную. Зато результаты информативны и красочно выглядят на экране смартфонов. Доступ через пароль или отпечаток пальца, но частенько появляются вирусы, направленные как раз на такие программы. Удобство на среднем уровне, где телефон, там и возможность работы. А вот адаптировать под предпочтения вашей семьи будет сложно, программные шаблоны плохо сказываются на гибкости.

Блокнот на смартфоне. Похож на классический способ ручной записи, только на смартфоне. Отличается увеличенной технической сложностью, и более высоким уровнем безопасности и защиты.

Ведения СБ способом через Google Документы более практичен и удобен. Здесь скомбинированы плюсы от нескольких методов. Простыми словами, это все тоже использование электронных таблиц, только на специальном сервисе в интернете. Google Документы представляет из себя, как подобие удалённого доступа к вашему компьютеру с любого устройства из любой точки мира по интернету, где установлена программа работы с электронными таблицами, и тут же хранится ваш файл, только сервису принадлежат компьютер и программа, и они дают вам его в пользование по интернету. Такие плюшки избавляют от надобности иметь специальный программный софт для работы с электронными таблицами, да ещё и доступ откуда хочешь. Рекомендуем использовать Google Таблицы из-за высокого уровня доступности и защиты . Данные легко туда переместить и тем, у кто уже ведет бюджет. Не нужно таскать с собой флешку, или файл хранить на смартфоне.

Подведём небольшой рейтинг перечисленных способов в табличке для визуального сравнения. Каждому качеству выставлены баллы от 0 до 2. Итоговый набранный балл больше всего у Google Таблиц.

Шаг 4. Составление бюджета

С выбранным способом переходим к составлению бюджета, и тут поведаем как сделать удобную структуру составных частей: оглавление, операции, итогов расходов и доходов, баланса. Ниже на рисунке пример. Данное расположение частей очень удобное и наглядное для визуального контроля баланса бюджета и подведения итогов. При составлении СБ убедитесь в этом сами.

Формула Баланса для расчета профицита и дефицита бюджета выглядит так:

Баланс = (равно) Сумма доходов - (минус) Сумма расходов

Это важно знать! Положительный баланс говорит о профиците бюджета, и погашении доходами всех расходов. Отрицательный баланс говорит о дефиците бюджета, и образования долговой ямы.

Составление файла плана бюджета рекомендуем делать как минимум на один год вперед. Плановый годовой календарный семейный бюджет затрагивает абсолютно все сезонные доходы и расходы семьи. Для этого используем список расходов и доходов из Шага № 2, и создаем, выбранным ранее способом, в Google Таблицах новый файл. Скрин примера ниже. Кстати на сайте есть уже шаблоны годового и месячного семейного бюджета, но в использовании они совершенно непрактичны.

Порядок действий таков: создаем файл бюджета по структуре составных частей, заполняем на основе списка доходов и расходов на один месяц, потом копируем на остальные 11 месяцев, и выводим годовые итоги с помощью формул на основе данных 12 месяцев. Скрины результатов ниже на изображениях, листаем вправо.

Это важно знать! Внутри месяца обязательно ставим плановую сумму, фактическую в конце месяца, и разницу между ними выводим формулой. Так вы будете понимать, выполнена ли цель статьи расходов или доходов.

Или можете воспользоваться ссылкой на данный файл: Семейный бюджет Google Таблица, и использовать его как скелет для своего бюджета.

Это важно знать! При составлении списка доходов и расходов использовали бальную шкалу важности статей, теперь при составлении Важность соответственно делится: Доходы на Основные, Пассивные и Вторичные, а Расходы на Обязательные, Текущие и Нерегулярные.

Шаг 5. Контроль ведения семейного бюджета

СБ полностью готов к боевой практике. Остается добавлять данные операций. К процессу ведения необходимо подойти со всей ответственностью. Первые три месяца, как минимум, будет очень сложно выработать привычку заполнять данные. Для удобства конспекта операций в течении месяца используйте шаблон списка доходов и расходов из Шага № 2. Это проводите только первые три месяца.

Далее используйте периодическое заполнение на основе опросов членов семьи, отчетов по детализации расходов и доходов на сайте вашего банка, смартфона, квитанций платежей, информация платежей у мобильного оператора, чеков с магазинов и т.п.

По мере хода процесса из месяца в месяц проводите корректировку статей: по необходимости добавляйте новые, или наоборот, убирайте старые по ненадобности. Данное необходимо для оптимизации структуры, удобства и простоты понимания. В итоге со временем получите идеальный инструмент планирования и контроля финансов.

Лайфхаки как упростить ведения бюджета

1. Собирайте чеки

Все просто, но очень важно. Чеки со всех покупок и платежей по счетам собирайте в одном месте всеми членами семьи. Здесь убьете два зайца. Первый - это наиболее точная и полная информация для семейного бюджета. Второй - это получение кэшбэка. В наше современное время при сканировании QR-кода с чека через различные приложения начисляется бонус. Примером может послужить приложение от Яндекса Едадил или Суперчек, но об этом поговорим в следующей статье.

2. Пользуйтесь статистикой из приложений мобильного банка

Подстройте структуру бюджета по статьям в соответствии с приложением мобильного банка. При платежах максимально используйте безналичную оплату. Таким образом регулярность заполнения СБ сведется к одному разу в месяц, не теряя качество, и освобождения уймы времени.

3. Разбивайте будущие расходы на несколько банковских карт

Расходы делятся на Обязательные, Текущие и Нерегулярные по важности, используйте для распределения доходов по соответствующим назначенным банковским картам, так будет легче контролировать лимиты и соблюдать распределение денежных средств по долям.

4. Соблюдайте закон баланса важности статей доходов и расходов

У статей доходов и расходов есть определение важности по значениям: Доходы делятся на Основные, Пассивные и Вторичные, а Расходы на Обязательные, Текущие, Нерегулярные. Помимо основного закона баланса бюджета, соблюдайте правила баланса важности статей:

- Сумма обязательных расходов не должна быть больше основных доходов

- Пассивные доходы всегда равны сумме текущих и нерегулярных расходов

Если не получается вывести баланс на соблюдение соответствующих правил, значит срочно необходимо пересмотреть экономию денежных средств, или подумать о дополнительном заработке.

Подведем итоги

Возможно путь начать вести бюджет покажется тернистым, но на самом деле ничего сложного в этом нет. Достаточно даже просто выводить баланс между доходами и расходами, и это будет огромный шаг в грамотное финансовое планирование и анализ текущей ситуации, достижения целей и создания инвестиций. Многие известные богатые люди, не устают повторять, что необходимо обязательно вести учет операций, и лучше Бюджетирования для этого не придумать.

Существуют требования к содержанию и структуре бюджета. Сб бывает нескольких видов и ведется разными способами, выбрать необходимо самый удобны и понятный вам. Для начала ведения достаточно сделать 5 шагов. Используйте лайфхаки и рецепт из статьи, и получите идеальный личный инструмент к финансовой состоятельности.

Спасибо за уделенное время Good'ному Каналу. Оставляйте отзывы и комментарии, делитесь своим мнением.

В интернете очень сложно что-то найти, и еще легче что-то потерять, но самое сложное - это создавать. Ставьте лайк, если было интересно, и делитесь с друзьями. По ссылке: подписывайтесь на канал.

По этой ссылке: Полный сборник статей Good'ного Канала.

Источники

1. Результаты Мониторинга финансового поведения и доверия населения финансовым институтам НИУ ВШЭ.

2. Новый год - Новые планы. Как достичь намеченных целей

3. Как поставить и достичь цели