Почему я решил выбрать Магнит ? Наверно потому что это наиболее неудачное моё вложение на сегодняшний день. Были в моей практике и более неудачные случаи как например ЮКОС. Но это совсем другая история.

Для начала я захожу на сайт компании - оформлено всё по-человечески. По-людски так сказать. Захожу в раздел - Инвесторам. Сразу вижу едет фура с продуктами с надписью Магнит. Далее картинки меняются и уже мы видим бабушку выбирающую шампиньоны. То есть компания как бы намекает на конкурентоспособность цен в частности на грибы. Ну да ладно с этими грибами...

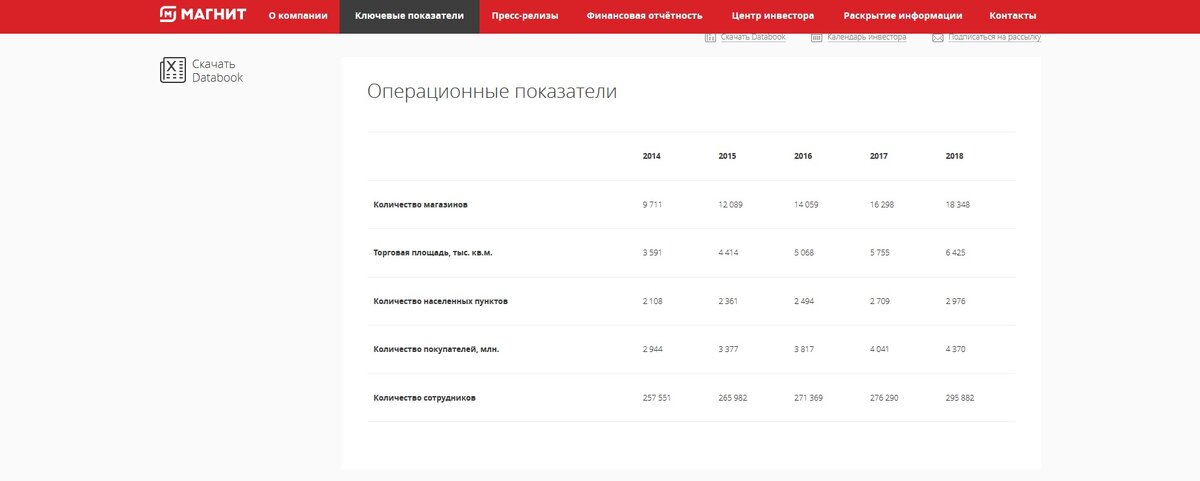

В разделе ключевые показатели деятельности все тоже весьма красиво:

Количество магазинов растёт, площади растут, количество покупателей растёт. Всё очень красиво и даже несколько радует. Далее я ищу баланс:

Первое что меня больше всего интересует это баланс. Бухгалтерский баланс только по МСФО. Всего активов(пассивов) получается 923 325 427 тыс. рублей. То есть это стоимость балансовая всех активов и пассивов компании. В интернете я также нахожу количество акций всего у Магнита - 101,910 млн. акций. Текущая стоимость одной акции - 3416 рублей. То есть получается капитализация компании на сегодняшний день = 101910000 * 3416 руб = 348 124 560 000 рублей. То есть получается такой расклад - по балансу компания стоит - 923 325 427 000 руб, а по факту 348 124 560 000 руб. То есть в 2,65 раза компания недооценена. То есть если собрать все здания, оборудование, оборотные активы, нематериальные активы, деньги на расчетном счету, в кассах и т. д. то рынок всё это "добро" оценивает в 2,65 раза ниже чем оно реально стоит. Или если взять обратную величину то получается 0,377. По Бенжамину Грэму значение этого показателя ниже 0,75 показывает потенциально хорошую инвестицию. Ну да ладно.

Что ещё интересно в балансе. Я беру все обязательства компании - 722 284 339 тыс. руб. и делю на балансовую стоимость. 722/923 = 0,78. О чем говорит этот коэффициент ? Это довольно высокое значение обязательств в капитале то есть 78% и получается только 22% это собственный капитал. Также все коэффициенты я сравниваю также на сайте Investing с теми коэффициентами что в моде на сегодняшний день в отрасли. А по отрасли такое среднее значение - 0,8. По Грэму это значение в идеале должно быть не более 0,1. А если посмотреть коэффициенты задолженности к акционерному капиталу то тут вообще "капец" - 217% и 273% при средними по отрасли - 39% и 66%. То есть как ни крути долгов у Магнита весьма не мало.

Далее я открыл график Магнита месячный. На графике кстати наибольший объём прошёл по цене около 5000 руб то есть народ в основной своей массе "выскакивал" из Магнита по цене около 5000 руб. Ну да ладно. Я решил посмотреть что было долгами в годы когда он бурно рос - 2013 и когда "всё случилось". И что же там получилось - соотношение акционерного капитала к обязательствам (я точно не рассчитывал) но это были соотношения примерно 1 к 1 что в 2013, что в 2017 годах. То есть о чём это говорит ? То есть динамика в плане обязательств ухудшается если в 2018 году показатель соотношения обязательств к капиталу был около 0,58 то теперь уже 0,78.

Что же с рентабельностью ? Считать по отчётам уже становиться нудновато поэтому просто беру все цифры с инвестинга. Он даёт цифру в 17,12. Это несколько печальная цифра, так как считается что это цифра должна быть в районе 15 и ниже для того чтобы можно было сказать что компания недооценена. А если смотреть что по отрасли эта цифра в среднем 13,4 то можно сказать у Магнита с рентабельностью тоже есть некоторые проблемы. Ну да ладно.

Соотношение капитала и выручки (это вторая форма отчётности - Отчёт о прибыли и убытках) - 923/657 = 1,4. В идеале эта цифра должна быть ниже 0,5 и что опять как бы намекает на то как тяжко Магниту достаётся его "хлеб". Даже рассматривать этот показатель не по сальдо балансу, а по фактической капитализации получается 348/657 = 0,53. В общем ничего хорошего. Ну да ладно.

В идеале конечно все эти цифры надо рассматривать в динамике и периодически пересматривать для того чтобы менять долю такой компании в портфеле. Но нет ничего более постоянного чем временное. Какие выводы я делаю по поводу всего этого сказанного выше ? Одно время я брал акции Магнита чтобы усреднится. На данный момент средняя цена в моём портфеле получается 4500 руб. Компания как бы в зоне недооценки но при этом с кучей своих проблем которые как мне видится не решатся в ближайшее время.

Чисто с технической точки зрения - на дневном графике сформировалось то что называется двойное дно. Это довольная сильная разворотная фигура. Но 8 января будет закрытие реестра под дивиденды. То есть акции упадут на размер дивидендов то есть на 304 рубля. Поэтому если есть мысли покупать их то лучше брать их после отсечки на уровне 3100 руб. Вот как-то так...