Согласно данным бюро кредитных историй «Эквифакс» почти 98% заемщиков, оформивших ипотеку, гасят ее досрочно. Немало и потребительских кредитов должники выплачивают раньше срока (72,2%). За год эти цифры немного снизились, но тенденция к преждевременному избавлению от кредитного бремени продолжает наблюдаться. Вместе с этим заемщики пытаются получить обратно часть страховых взносов.

До сегодняшнего дня платежи по страховке вернуть удавалось небольшому числу людей. Но с 1 сентября 2020 года благодаря соответствующему закону и правильному соблюдению всем правилам процедуры кредиторы и страховые компании не смогут отказать заемщику в возврате страховки по кредиту.

Кредит – страховка: как разорвать этот порочный круг

В соответствии с законом о возврате страховки, подписанным президентом России Путиным, заемщик вправе вернуть страховые премии в течение 2 недель с момента досрочного закрытия кредита.

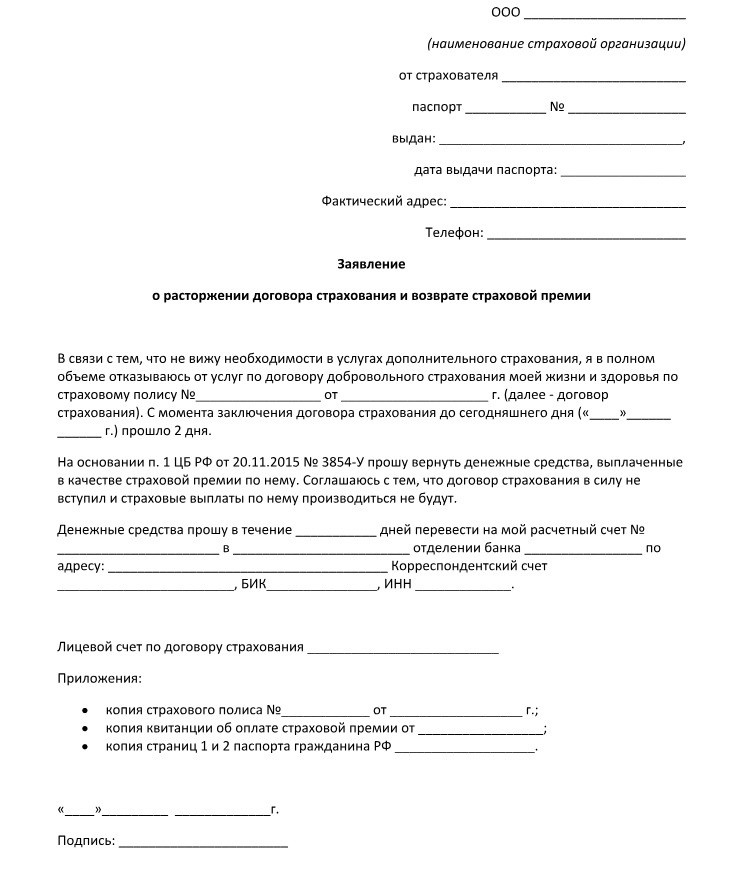

Процесс начинается с составления заявления на возврат страховки (о расторжении договора страхования и возврате страховых премий). Пишут его в 2 экземплярах на имя руководителя страховой фирмы. К нему необходимо будет приложить: паспорт, кредитный договор, справку о досрочном погашении кредита, договор страхования и др.

В шапке заявления заявитель должен указать: наименование страховой организации, свои паспортные данные, включая фактический адрес, телефон.

Если заемщик заключал договор коллективного страхования (когда страховщиком выступает банк), ему следует на протяжении 10 дней после закрытия ссуды обратиться непосредственно в банк. Если заемщик вовремя заявил о преждевременном погашении кредита, и не наступил страховой случай, компания обязана в течение 7 дней отдать страхователю «неиспользованную» часть страховки.

Правки в закон также обязывают страхователей предоставлять клиентам полную информацию о коллективном страховании, размерах страховых взносов, комиссий. Они будут уведомлять заемщиков о возможности отказа от полиса в период охлаждения (в течение 14 дней).

Однако в данном случае законодательная норма позволяет кредиторам повысить ставку до уровня, действовавшего на момент заключения сделки для подобных потребительских займов без страхования, но не больше текущего уровня.

Все положения закона вступят в силу только осенью этого года, поэтому не распространяются на договоры страхования, оформленные ранее. Тем не менее, положительная практика по возврату страховки при погашении кредита раньше срока наблюдается и сегодня.

Если вы не подкованы финансово и юридически, лучше это доверить специалистам. Юристы берут за свои услуги вознаграждение, но страховку вернуть обещают без проблем. Чтобы не столкнуться с мошенниками, платите только по результатам их работы.

Проверяйте документы у фирмы, читайте прежде отзывы. Может, кто из ваших знакомых или коллег посоветует проверенную компанию.