Акции Tesla продемонстрировали в 2019 впечатляющий рост. Моя идея по акциям себя оправдала и дала заработать 100% за полгода. Обоснован ли этот рост или акции растут на хайпе или вере в Илона Маска. Подготовил анализ акций Tesla с разбором цифр из финансового отчета.

Продажи.

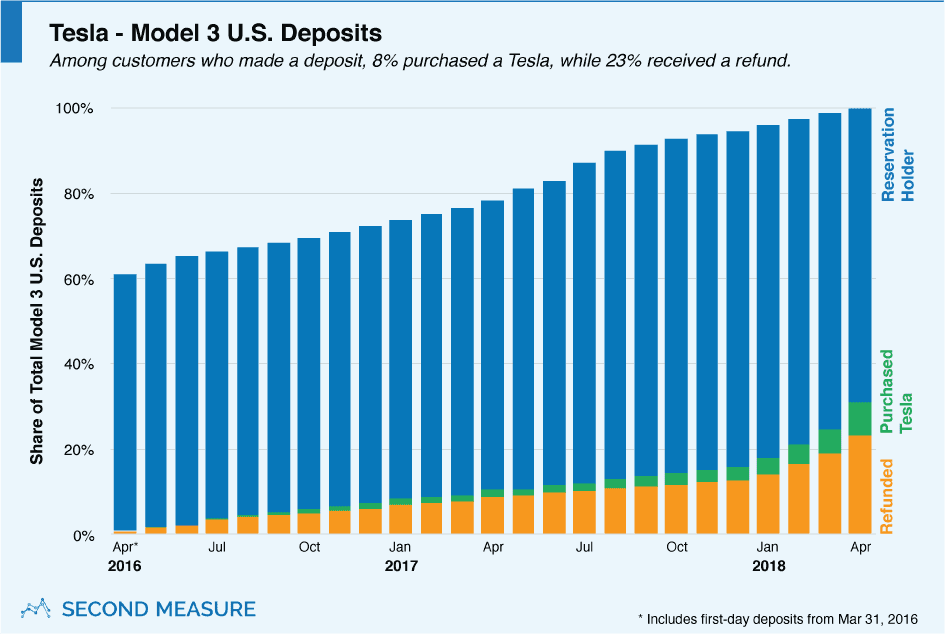

Основным бизнесом компании является производство автомобилей. В январе 2020 Tesla сообщила об очередном рекорде поставок. В 4 квартале 2019 года компания поставила 112000 тысяч автомобилей, против 97000 в 3 квартале. За 2019 год Tesla выдала клиентам 367500 автомобилей или на 50% больше, чем в 2018 году. Впечатляет — однозначно. Но, Tesla всегда славилась своим портфелем заказов и томительным ожиданием клиентами своего автомобиля. Сама компания таких данных не дает, а говорит только о хорошем. Поэтому обратимся к сторонним исследователям. Second Measure провела исследование согласно которому Tesla испытывает рост возвратов депозитов клиентов. График ниже.

Исследования исследованиями, но я предпочитаю цифры из финансового отчета. На 31 сентября 2019 года компания еще не принимала заказы на свой кибертрак. Поэтому цифры будут отображать только легковой транспорт, включая Y и Roadster.

Как видим с ростом поставок автомобилей снижается портфель заказов, и тем не менее он достаточно существенный. С текущими объемом производства это почти 2 года непрерывной работы и примерно $25 млрд. выручки. С учетом полноценного запуска фабрики в Шанхае, то чуть больше года. В 3Q наметился рост депозитов, вероятно это как раз и связано с ускорением скорости производства. От момент заказа до получения автомобиля проходит меньше времени и это однозначно радостная новость для клиентов.

В 2019 году мировые продажи автомобилей почти сравнялись с продажами в США. В этом свете Шанхайская фабрика приходится кстати. А в 2020 году должны приступить к строительству фабрики в окрестностях Берлина. Таким образом на всех ключевых рынках будет локализованное производство. Это позволит снизить издержки при производстве и продажах. В результате либо рост доходов либо снижение цены и рост объемов продаж.

Анализ акций Tesla. Финансы.

Рост выручки можно наблюдать везде, кроме сегмента генерации энергии, который упал на 7% за год. Однако, самый значительный рост на 91% за год показывает направление Srvices and Over, которое включает пост гарантийной обслуживание, продажи автомобилей с пробегом, коврики, зарядки и прочее. Можно представить на сколько увеличится денежный поток от этого направления при поставке минимум еще 665 тыс. автомобилей за полтора года. Доход от продажи автомобилей выросли на 19% за 9 месяцев, на фоне роста поставок модель 3 на 42% в годовом исчислении. Однако, такое несоответствие объяснятся значительным сокращением производства на 39% и поставок на 37% моделей S/X.

Стоимость выручки выросла больше, чем сама выручка. А маржа упала на 2% в годовом выражении. Этот факт, конечно, не радует. Тем более, что компания взяла курс на сокращение издержек. Поэтому получили следующие противоречивые результаты. С одной стороны видим рекордные поставки и рост выручки, с другой наблюдаем увеличение убытка. Хотя по идее должны видеть рост прибыли. По крайне мере это логично. Судя этой логике поставки по всему портфелю с учетом дальнейших инвестиций в производственные мощности приведут к еще большему наращиванию убытков.

Анализ графика цены.

Исторически акции после обновления максимумов корректировались на 20% в течение 1-3 месяцев; на 35% в течение 3-9 месяцев; 50% в течение 1-2 лет. Предположив, что акции Tesla находятся в максимальной точке, можно сделать прогноз о цене в будущем. НО открывать позиции еще рано, сперва нужно взглянуть на финансовый отчет, который будет опубликован в ближайшее время.

Анализ акций Tesla. Резюме.

Первый вывод, который я сделал, так это то, что Илон Маск действительно талантливый предприниматель. Надо знать когда докупить акции своей компании по 195 и 250 долларов за штуку на $30 млн. Еще одно подтверждение того, что стратегия следования за инсайдерами работает. Данные о сделках инсайдеров взяты с сайта Etoro.

Второй вывод, если Tesla и дальше будет наращивать убыток при росте продаж, то вероятно, это заметят инвесторы и акции упадут. Также Solar City становится проблемой компании, претензии к качеству продукции имеют Walmart, Amazon и другие. А гарантия предоставляет на 30 лет, и на мой взгляд это бомба замедленного действия.

План действий. Жду годовой отчет. Анализирую и при наличии оснований захожу в шорт с использованием опционов через брокера Finam.eu.

Удачи в инвестициях!

Информация не может расцениваться как инвестиционная рекомендация и является личным мнением автора.