Несмотря на то, что поручителя или созаемщика привлекают для разных целей ( созаемщик помогает своим доходом получить более крупную сумму кредита, что особенно актуально при ипотеке. В то время, как поручитель лишь ручается за клиента и своим доходом не участвует одобрении бОльшей суммы кредита, однако он должен быть, пусть и не меньше дохода заявителя, но достаточным на запрашиваемую сумму кредита с учетом текущих обязательств поручителя), у них все-таки есть много общего. Рассмотрим в статье, что общего есть у них и чем они отличаются.

Что общего у поручителя и созаемщика по кредиту:

- они оба помогают заемщику оформить кредит на более выгодных условиях. При наличии поручительства, ставки по кредиту будут ниже, нежели при отсутствии последнего. Созаемщик же предоставлением документов, подтверждающих трудовую деятельность и доход, помогает заемщику претендовать на одобрение более крупной суммы кредита ( хотя распространена и другая форма участия созаемщика в сделке - без подтверждения дохода, но также с солидарной ответственностью по кредиту, но подробнее об этом можно узнать при обращении за ипотекой). Это бывает актуально при ипотеке. И в том и в другом случае, присутствие на сделке поручителя или созаемщика помогает клиенту ( один из таких случаев мы описывали в статье как получить кредит с большой кредитной нагрузкой, поскольку наличие поручителя или созаемщика может помочь клиенту). Привлечение поручителя, наоборот, более актуально при бизнес-кредитах, чем по ипотеке.

- информация о наличии созаемщика или поручителя в оформлении и получении кредита обязательно будет отражена в одном из БКИ или нескольких, с которыми сотрудничает банк-кредитор. К сожалению, распространено заблуждение , что поручительство не вносится кредитной организацией в БКИ. Это абсолютно не верно и более того не грамотно, банки обязаны вносить информацию об оформленном кредите не только по заемщику, но и по поручителю согласно 218-ФЗ, ст.5, п. 3.1.

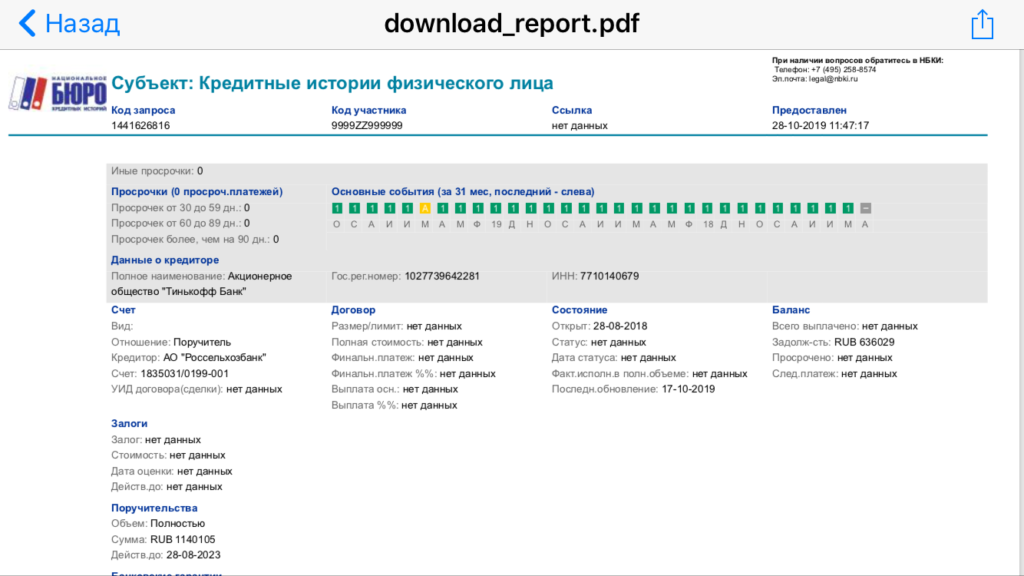

Как мы можем видеть на фото выше ( в данном случае клиент выступил поручителем по кредиту в Россельхозбанке), информация о поручительстве размещается в БКИ. Единственное, в ней не всегда точно указывают размер ежемесячного платежа. Однако, сторонний банк, если туда обратится за кредитом поручитель, будет учитывать платеж в полном объеме, даже при том, что по кредиту платит заемщик. Существует риск не выполнения обязательств заемщиком, вследствие чего обязательства по кредиту перейдут на поручителя. Поэтому подобный фактор будет учитываться любым банком при рассмотрении заявления на любой вид из кредитов.

Созаемщик и поручитель : отличия.

- пожалуй, одно из самых принципиальных и главных отличий, является то, что созаемщик может , как уже упоминалось ранее в статье, участвовать как с подтверждением дохода, так и без этого. В первом случае, дополнительный доход созаемщика помогает основному заемщику оформить более крупную сумму кредита. Хотя с другой стороны, банки, в которых есть программы кредита с поручителем, могут также одобрять сумму больше, чем при обычном кредите без поручительства. Разница в этих ситуациях такова: у созаемщиков будут считать общий доход - одного и второго и складывать его вместе. При поручительстве же, доход обоих участников сделки не суммируется, но важно, чтобы у каждого из них по отдельности он был достаточным для одобрения запрашиваемой суммы кредита.

- и заемщик и созаемщик несут солидарную ответственность по оформленному ими кредиту. Это значит, что платеж должен вносится в полном объеме, и не важно кем из них конкретно. Важно, что согласно графику платежей, ежемесячный платеж должен быть размещен на счете. Поручитель в данном случае не участвует в оплате кредита, до тех пор пока заемщик не перестанет вообще его выплачивать и банк в соответствии с условиями кредитного договора и договора поручительства переложит эту обязанность на поручителя. Только после наступления такого случая, поручитель на должен будет вносить ежемесячный платеж до окончания срока кредита.