Сегодня вкратце расскажу почему у меня по кредитной карте CTB ставка на 4 месяца 0% и есть ли подводные камни.

Выплачиваем валютный долг в Канаде. Подробно описываю что и как мы делаем.

Кстати:

Наш общий долг сегодня - $37,923 (~1,820,000р)

Это на 32% меньше чем полгода назад, когда мы начали его уничтожать.

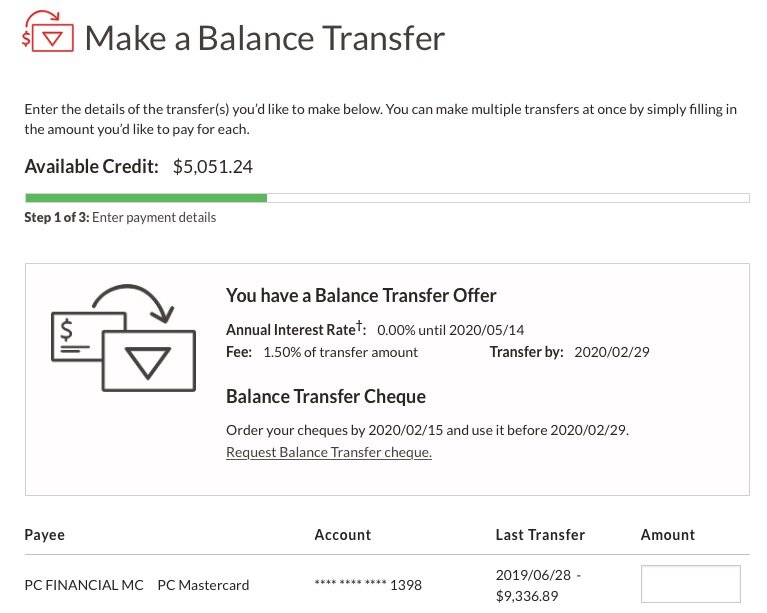

У меня по карте CTB (Canadian Tire Bank) есть услуга "покупка долга" (balance transfer). В принципе, эта услуга не уникальна, она есть у многих банков, но как правило она не постоянная, её предлагают от времени к времени, когда банк проводит промо акции. Но в этом банке как правило она действует постоянно. То есть после окончания срока действия акции можно найти деньги на 1-2 дня выплатить долг и тут же опять перевести на карту остаток долга.

Как это работает и почему это выгодно.

Предположим, у вас есть кредитная карта в Банке А. На ней долг $10,000 (480 000р) на который капают проценты в районе 19.99% годовых. Это очень много по нашим меркам. Вы платите в год $1,999 (95,952р), или $167 (7996р) в месяц.

У Вас есть карта Банка Б, которая выплачена, на ней долга нет, и банк предлагает Вам услугу покупки долга с карты другого банка (balance transfer) на определенное время под 0%.

То есть прямо в интернет-приложении Банка Б Вы можете нажать "согласен", затем ввести номер карты Банка А и сумму, и таким образом перевести весь Ваш долг с карты Банка А на карту Банка Б. Вернее, деньги переводятся в обратном порядке, из Б в А, а долг (balance) на карте Банка А пропадает, а на карте банка Б появляется, и карта банка А может быть таким образом выплачена (я думаю все это понимают).

Кстати сумма может быть любая, как полное погашение долга так и частичное.

Стоимость

За саму операцию банк берет комиссию в районе 1%-1.5% от суммы перевода. Таком образом, нетрудно посчитать, что если 4 месяца Вам не придётся платить проценты банку Б, но Вы сразу платите ему 1.5%, то стоимость этого кредита для Вас составляет 1.5/4*12=4.5% годовых, что очень неплохо по сравнению с 19.99% годовых.

Есть одно маленькое условие: после окончания срока действия ставки 0% долг не выплачен полностью, Вам начинают начислять проценты опять по ставке 19,99%. Таким образом, нужно иметь запас денег каждые 4 месяца, чтобы выплачивать карту полностью и буквально на следующий день, если предложение банка всё ещё действует, можно опять делать такой же перевод на очередные 4 месяца.

Экономический смысл таких операций для мня заключается в том, что пока я работаю над выплатой основного долга по карте Банка А, я могу перевести долг на карту банка Б и получить "передышку" в виде каникул по процентам. Но если я не выплачиваю основной долг, то это просто игра с банком в кошки-мышки и в один прекрасный момент лавочка закроется (банк может просто не продлить предложение).

Какие есть ограничения:

- У Вас должен быть довольно высокий кредитный рейтинг, чтобы воспользоваться этим предложением.

- Действие акции как правило ограничено по времени

- Доступный баланс по карте на которую переводится долг должен быть равен или больше сумме переводимого долга.

Мой план действий

У меня срок действия ставки 0% заканчивается 14 января и потом весь долг $12,939 (~621 000р) должен быть погашен, чтобы избежать начисления высоких процентов. Я готов погасить сразу меньше половины, то есть $5,470 (~262 500р) а остаток долга - $7,469 опять перевести на эту карту под ноль процентов до 14 мая. А уже к маю, а может и раньше получится - я надеюсь что вся сумма будет выплачена полностью, и таким образом я убью этот долг.

Оставайтесь со мной, я иду к финансовой свободе!

Всем хорошего дня.