Всем доброго времени суток, вы на канале KNOWmore. Как показывает статистика, на сегодняшний день большинство россиян не имеют собственную недвижимость и вынуждены арендовать жилье. Давайте попробуем разобраться что выгоднее : продолжать снимать квартиру или же взять ипотеку?

Стоит учитывать что для принятия такого решения есть очень много факторов и они индивидуальные. Но руководствуясь приведенными дальше примерами и используя полученную информацию, можно будет сделать правильный выбор.

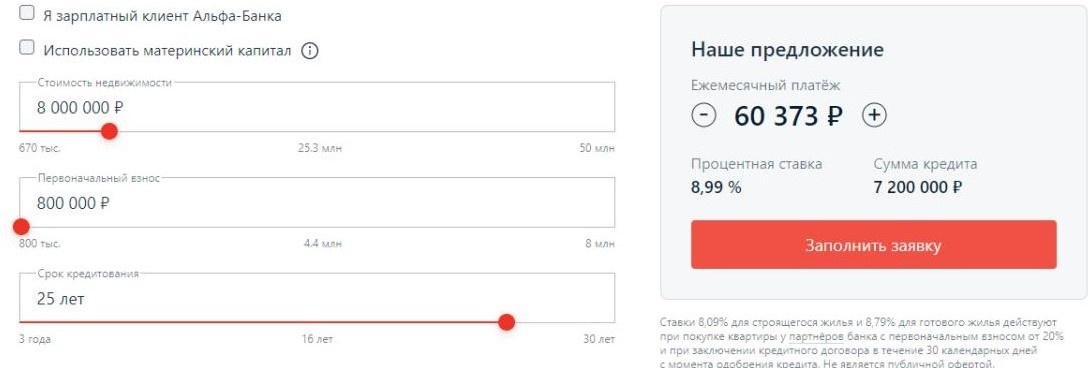

Чтобы было более наглядно, мы воспользуемся ипотечным калькулятором в интернете. Для того чтобы сделать просчеты необходимо ввести стоимость недвижимости , решить будет ли первоначальный взнос и какой срок кредитования. Как пример будем рассматривать квартиры в Москве, т.к. это самый популярный город для переезда среди россиян .

Итак, однушка в Москве сейчас стоит в среднем 8 000 000 рублей (не очень близко к центру), выбираем первоначальный взнос 800 000 р. и срок 25 лет. В калькуляторе получаем сумму 60 373 ₽ в месяц. Далее проводим подсчет : 25 лет умножаем на 12 месяцев - получаем 300 месяцев ипотеки.

300 × 60 373 = 18.111.900 ₽ стоимость покупки с процентами

18.111.900 - 8.000.000 = 10.111.900 ₽ переплата банку за ипотеку

10 111 900 ₽ это более 130% от суммы покупки квартиры, а соответственно за такие деньги можно купить ещё одну квартиру в Москве. Так что по сравнению с ипотекой в США и Швейцарии (менее 3%) это достаточно дорогой кредит.

Теперь перейдем к аренде жилья. Если с ипотекой, не смотря на высокие проценты, все понятно, то плюсов у аренды практически нету. Какая бы дешевая не была стоимость аренды, всё равно квартира по итогу вашей не станет и деньги платятся владельцу квартиры.

В Москве снять квартиру такого же плана стоит в районе от 40 000 до 70 000 рублей. К примеру берем 40 000, умножаем на 300 месяцев и получаем 12.000.000 ₽ за 25 лет аренды. Эта сумма меньше на 6.111.900 рублей чем ипотека. Вот именно с помощью этой разницы можно начинать откладывать средства для покупки квартиры.

Аренда (в нашем случае 40 000р.) как правило дешевле нежели ежемесячный платеж по ипотеке (60 373р.), поэтому можно начать откладывать разницу в 20 373р. каждый месяц. Через год будем иметь 244 476 р. , а если разместить эти средства на депозит, то будете получать ещё и пассивный доход. Таким способом через 10 лет у вас будет сумма почти на половину квартиры. Этот первоначальный взнос очень значительно уменьшит ежемесячные платежи по ипотеке и приблизит вас к покупке недвижимости.

В статье приведен пример банковского вклада, но не стоит забывать и о других инструментах инвестирования, которые гарантируют больший процент доходности.