День 270.

Добрый день, друзья.

Решил наверстать упущенное, за вчера, и сделать аналитику на тему, в чем же выгоднее хранить деньги, вопрос который я задавал неоднократно, но как я уже говорил многим, хранение денег в валюте тоже весьма рискованное занятие. Хочу оговориться сразу, я не дипломированный экономист, не фондовый игрок, и не претендую на притчу во языцах и единственно верный источник информации на который можно положиться. Сугубо моя аналитика и критический взгляд на ситуацию, не более, без прогнозирования... Приступим.

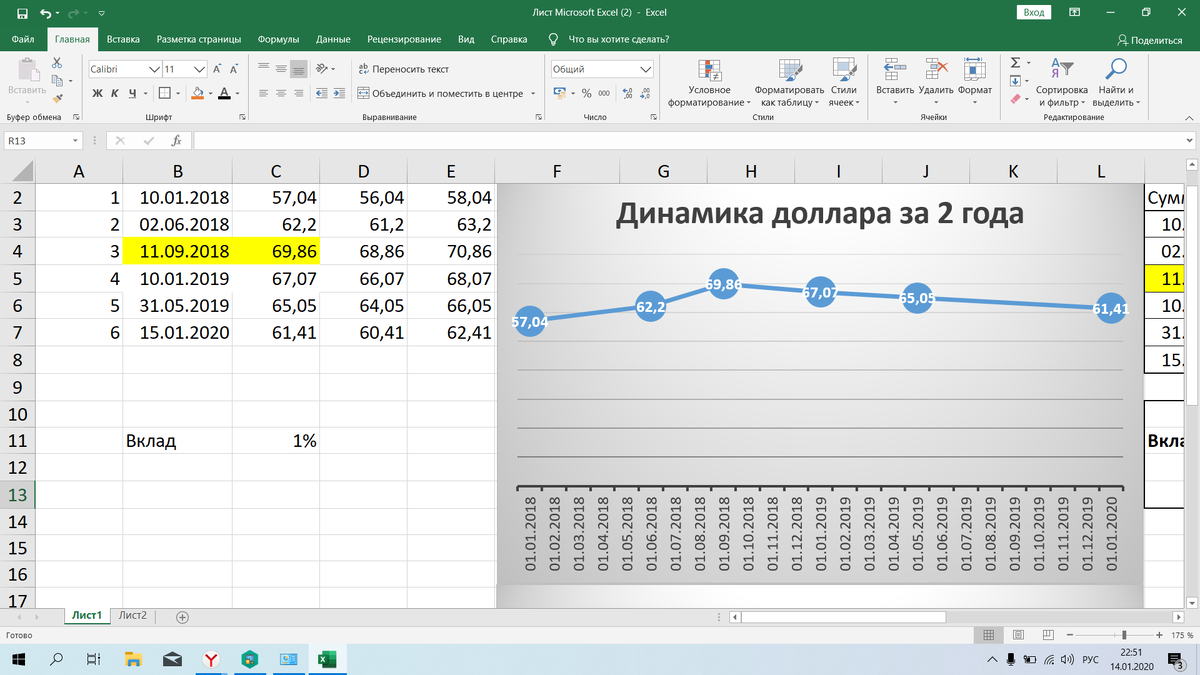

Во первых я решил взять для аналитики небольшой срок, конкретно 2 года. Потому что это весьма большой срок чтобы примерно понимать что к чему, то есть условно взял период с 10.01.2018 по 15.01.2020 плюс точку с максимальным курсом по валюте. Начнем с доллара:

Как видим максимальное значение было 69.86Р за доллар 11.09.2018 года.

Два следующих столбца, я взял условную курсовую разницу между покупкой и продажей, около 1 рубля вниз при продаже, и +1 рубля при покупке. Чтобы быть максимально приближенным к реальным данным. Хотя в период роста обычно курс покупки уходит ближе к +3 +5 рублям, а в момент просадки -3 -5 рублей от курса. Но глобально это не имеет значения. Процент закупившихся на минимуме и продающих на максимуме стремиться к нулю, и здесь интересна только статистика возможного заработка с точки зрения рисков. Вклад по долларам на данный момент что-то в районе 1% в год.

Далее идет евро:

Как видим курс евро вернулся к своему первоначальному курсу на 10.01.2018 и даже с учетом сегодняшнего роста примерно на одном уровне, то есть 68.21 против 68,42 на 15.01.2020. То есть закупившись 2 года назад, на сумму 10000 евро, сейчас бы вы заработали всего 2100р, а по факту -17900 рублей, по причине того что покупали бы вы по 69,21, а продавали бы по 67,42. Что делает валюты евро изначально более аутсайдерской, плюс депозит всего 0.1%, то есть даже с 10000 евро, это около 10 евро в год.

С терминологией, с легендой обозначения значений в таблице разобрались, графики отображают кривую роста/падения валюта в валютных парах usd/rub и eur/rub

Давайте разберем детально моменты входа и выхода из пары доллар/рубль, и выясним когда было удобнее всего входить, лучше всего выходить и точки максимальной прибыли и максимального убытка по инструменту:

Дам, небольшой даташит(описание):

Сверху я указал гипотетическую сумму эксперимента, а именно 10000 условных единиц. Первая колонка даты покупки/продажи.

Вторая колонка сумма покупки на дату

Третья колонка сумма продажи на дату.

Далее колонки Продажа 1-6, соответствуют покупке в даты 1-6 из 1 графика, или по порядку, то есть продажа 1 = 10.01.2018, а продажа 6 = 15.01.2020. Суть в том, что мы анализируем, сколько можно было бы заработать или потерять денег, при условии что мы закупили по рыночному курсу + 1 рубль, на эту дату, а далее продали в следующие даты. То есть продав день в день, мы теряем 20000 рублей из-за того что уровень курса покупки ниже курса на 1 рубль, а курс продажи выше на 1 рубль, тем самым 2 рубля умноженные на 10000 у.е. дают 20000 рублей.

Как видим, самым эффективным сроком была покупка доллара 10.01.2018 года и продажа 11.09.2018, то если через 8 месяцев. А самым неэффективным покупка 11.09.2018 и продажа 15.01.2020. Тем самым в первом случае мы заработали бы за 8 месяцев 19,31%, а во втором потеряли бы 14,75% за 15 месяцев(правая нижняя табличка). Исходя из этих данных, я подкрасил красным убыточные данные, и выходит что входить в доллар имело смысл только до 10.06.2018 года, далее разница курса продаж, и сам курс приводили к потерям. Но даже если закупиться 10.06.2018 а выйти 15.01.2020 вы выйдете в минус -27900р. То есть курс вернулся на уровень июня 2018 года. И манипуляции с долларом убыточны.

По депозитам депозит принес бы всего 12142 рубля, при условии то что вы внесли бы их 10.01.2018 и сняли бы 10.01.2020. Для примера 580400р на рублевом депозите под 5% вам принесли бы 59451 рубль. То есть почти в 5 раз больше. И примерно в 2 раза меньше чем максимальный профит от продажи долларов 11.09.2018 в размере 108200р. Выводы делайте сами.

Перейдем к ЕВРО:

В целом история повторяется, то есть красные значения занимают примерно 60% поля, самые выгодные инвестиции были в начале 2018 года, и самый выгодный курс продажи был 08.09.2018, что весьма близко к долларовому 11.09.2018, но так как курс закупки был выше, а рост не такой значительный, общий рост мог бы принести всего 101400р или 14,65% за 8 месяцев. При этом потери выше чем в долларовой паре. То есть уже 17,12% за 15 месяцев. То есть даже не смотря на то, что мы должны были потратить примерно на 100000 рублей для покупки 10000 евро больше чем в долларе, риски в данном инструменте оказались выше, а прибыль ниже. Весьма интересный инсайт, который без глубокой аналитики не выявить.

По депозитам могу сказать, что это вообще одно большое издевательство, потому что примерно банки дают 0.1% что за 2 года даже от такой крупной суммы составляют жалкие 20 евро. То есть даже если возьмем сегодняшний курс порядка 135 рублей. То есть примерно в 440 раз меньше, чем в рублях, или 90 раз в долларах.

Итого, что имеем в итоге?

Самый выгодный инструмент оказался доллар, но с оговоркой, нужно было входить в него до июня 2018 года, и выходить в сентябре 2018 года. Дальше все кто входил и пытался выйти ушли в минус.

Если подумать, если кто-то вошел в январе в доллар, в сентябре вышел в рубль, а потом положил на депозит сумму на 2 года, за период с января 2018 по сентябрь 2020 вышел бы на 180 000 рублей прибыли, что составляет около 31% прибыли за 2 года и 9 месяцев, или около 10% в год.

Евро, несмотря на свой статус самой крепкой валюты, практически не дал заработать своим инвесторам на курсовой разнице, а потери и риски в данном инструменте выше чем в долларе. Депозит в этой валюте самый невыгодный инструмент на рынке. И полностью повторяет путь доллара, то есть, выгоднее всего было входить в этот инструмент в январе 2018 года(относительно анализируемого периода).

Что касается рубля? Наверно скажу для многих неприятную вещь, копить в рублях оказалось надежнее и выгоднее, объясню свою позицию, в 2018 году, курс евро и доллара рос до сентября, то есть каждая покупка в период с января по сентябрь была дороже, а значит средний курс покупки рос, тем самым увеличивая стоимость покупки, для понимания, допустим вы купили 1000 у.е. по курсу 50 рублей, а следующие 1000 у.е. по курсу 60 рублей, по идеи вы думаете что у вас 2 разных позиции по разным курсам, а по факту у вас 2000 у.е. по курсу 55 рублей. И при продаже вам нужно ориентироваться на разницу курса не от 50 рублей, а уже от 55. То есть если курс вырастет до 65 рублей, ваш профит будет

2000*(65-55)=20000 рублей.

Ну или если хотите считать заумно то так:

1000*(65-50)+1000*(65-60)=1000*15+1000*5=20 000 рублей.

Так как рубль решен такой проблемы, то есть его не нужно конвертировать, теряя около 2% при покупке и продаже, и его можно быстро обернуть на депозит вплоть до 7-8% на сверхкороткие сроки, то получается что копить в рубле надежнее и выгоднее, так как за время накопления вы можете пополнить депозит еще на 50-100% от первоначального депозита, а вот докупить валюту по старой стоимости увы не получится. Поэтому получается, что депозит в рублях в итоге перебьет даже спекулятивную выручку при просадке рубля. Сугубо ИМХО, и рекомендую хранить деньги в разных инструментах.

А в чем храните деньги вы?