В наше время практически у каждой семьи есть кредиты. Ипотека, кредитные карты, простые потребительские кредиты, а также микрозаймы. Наша семья не исключение, у нас есть ипотека и два потребительских кредита. Что касается кредитных карт, я ими принципиально не пользуюсь, поэтому систему погашения долгов по ним не знаю. А вот про микрозаймы мне есть, что рассказать, так как я имею небольшой опыт работы в МФО.

Как заманчиво перехватить до зарплаты пару тысяч, вроде и суммы небольшие, ну подумаешь по 2% в день. Но видели бы вы, какие проценты набегают, если человек вдруг не смог вовремя внести деньги. Бывает и с пары тысяч набегает приличная сумма, если займ длится долгое время, а человек гасит не всю сумму, а только проценты (я такое видела).

Если вы имеете кучу долгов, вот мои рекомендации:

Сначала закройте долг в микрофинансовой организации (если таковой имеется), так как там больше всего набегает процентов. И постарайтесь больше не пользоваться этими услугами, это выгодно только данным организациям, но не вам.

По возможности убирайте кредитные карты, кэшбэк, льготный период и прочие «прелести» все равно ничего вам не дадут. Все равно это выгодно только банкам, иначе они бы не рекламировали и не навязывали их людям.

Конечно, взять кредитку-это самый легкий способ решить проблему с нехваткой денег, но по мне, лучше один раз научиться распределять свой бюджет, и такая надобность отпадет сама собой (опять же совет не для всех, кто-то действительно в трудные времена не может обойтись без нее).

Следующим шагом выбирайте потребительский кредит (на ваш взгляд), который вам хочется быстрее погасить. Если кредит длительный и переплата по ним небольшая, то предпочтение нужно отдать ипотеке, где процент преобладает над основным долгом или просто больше, в сравнении с кредитом. Здесь каждый выбирает для себя более удобный способ.

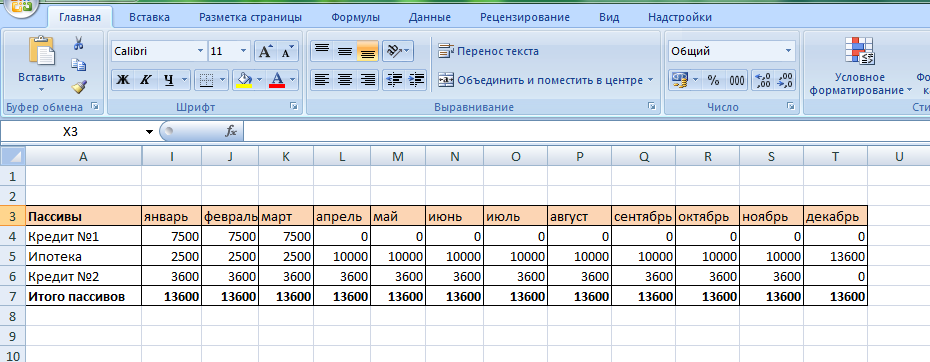

Вот наш пример погашения долгов.

Из таблицы видно, что платежи по кредиту № 1 заканчивается в марте, но мы привыкли платить эту сумму, поэтому решили прибавить ее к ипотеке, так как не выгодно вносить такие маленькие суммы. В апреле наш платеж по ипотеке составит 10 тысяч рублей.

То же самое проделываем с кредитом № 2. Последний платеж 3600 у нас в ноябре, мы таким же образом прибавляем эту сумму к ипотеке, и с декабря наш платеж составляет 13600. Таким образом, мы быстрее гасим ипотеку.

Сделать это очень просто, так как мы уже привыкли вносить эти суммы в счет долга и не рассчитываем на них, когда планируем свои расходы.

Вот и все! Надеюсь, эта статья будет вам полезна. Желаю удачи и достижения поставленных целей!

Читайте также:

Волшебный способ исполнения желаний (проверено лично)

Правильная постановка цели – 50% гарантия ее достижения! Основные рекомендации.

Раскладываем деньги по конвертам и наслаждаемся результатом. Проверенный способ экономии

Выйти на новый уровень в финансах просто, если следовать данному алгоритму!