Представление хозяйствующими субъектами бизнеса сведений о среднесписочной численности работников является одним из обязательных условий для включения их в единый реестр субъектов малого и среднего предпринимательства (реестр субъектов МСП).

Обязанность организаций и индивидуальных предпринимателей представлять в налоговые органы сведения о среднесписочной численности предусмотрена положениями статьи 80 Налогового кодекса Российской Федерации. Срок подачи сведений за 2019 год - не позднее 20 января текущего года. При создании (реорганизации) организации подача сведений осуществляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Форма отчетности утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@ и представляется в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя.

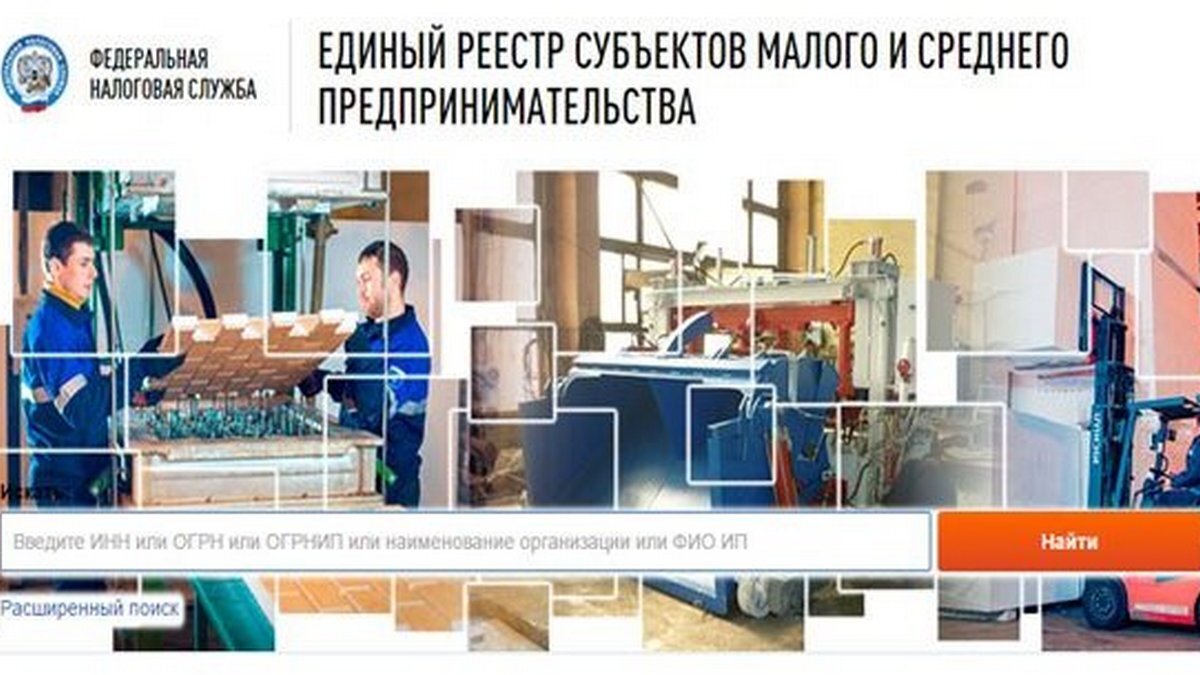

Единый реестр субъектов малого и среднего предпринимательства, размещенный на сайте ФНС России (https://ofd.nalog.ru), является открытой базой данных, при обращении к которой можно подтвердить принадлежность хозяйствующего субъекта к категории малого и среднего предпринимательства.

Ведение реестра субъектов МСП осуществляется Федеральной налоговой службой в соответствии со статьей 4.1 Федерального закона от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».Включение субъектов бизнеса в указанный реестр предусматривает дополнительные преимущества: предоставление финансовой, имущественной, информационной и консультационной поддержки.

Информационная база реестра субъектов МСП формируется автоматически. Она включает сведения, содержащиеся в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей.

Внесение сведений в указанный реестр субъектов МСП также осуществляется на основании представленных в соответствии с законодательством Российской Федерации о налогах и сборах сведений о среднесписочной численности работников за предшествующий календарный год.

Кроме того, учитываются данные о доходе, полученном от осуществления предпринимательской деятельности за предшествующий календарный год, а также информация, содержащаяся в документах, связанных с применением специальных налоговых режимов в предшествующем календарном году.

В случае непредставления хозяйствующими субъектами сведений о среднесписочной численности работников и (или) налоговой отчетности, позволяющей определить величину дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, они исключаются из единого реестра субъектов МСП.

УФНС России по Тамбовской области рекомендует налогоплательщикам своевременно исполнить свою обязанность и представить сведения о среднесписочной численности не позднее 20 января текущего года.