При выборе корпоративных облигаций на втором этапе поняла,что совсем не понимаю на какой из показателей доходности ориентироваться, поэтому решила разобраться какие цифры интересны лично мне, пока неопытному новичку. И задала этот вопрос. Если поможет мое копательство, буду ОЧЕНЬ рада.

Взяла две облигации, которые выбрала во время анализа.

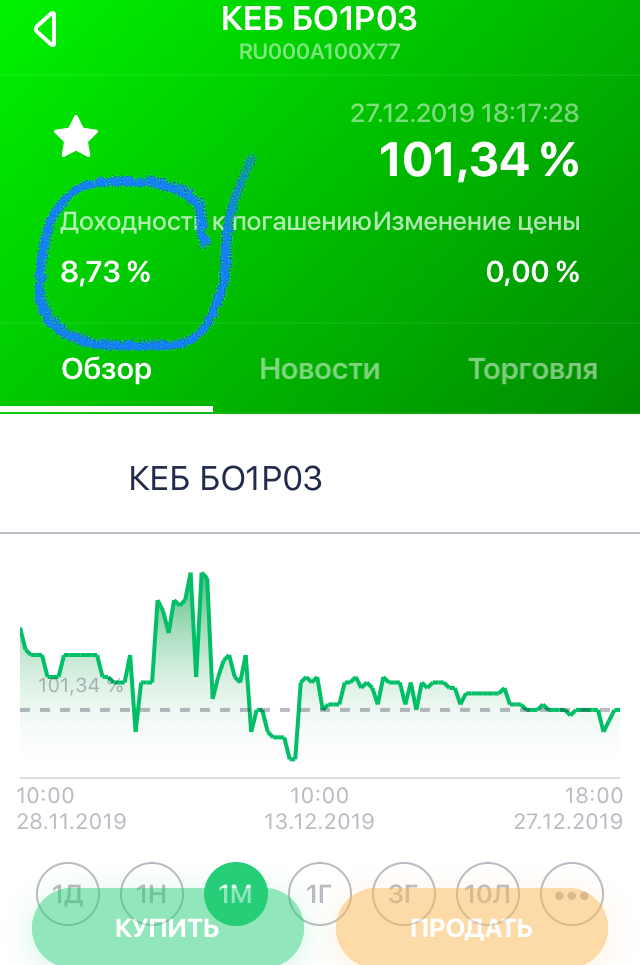

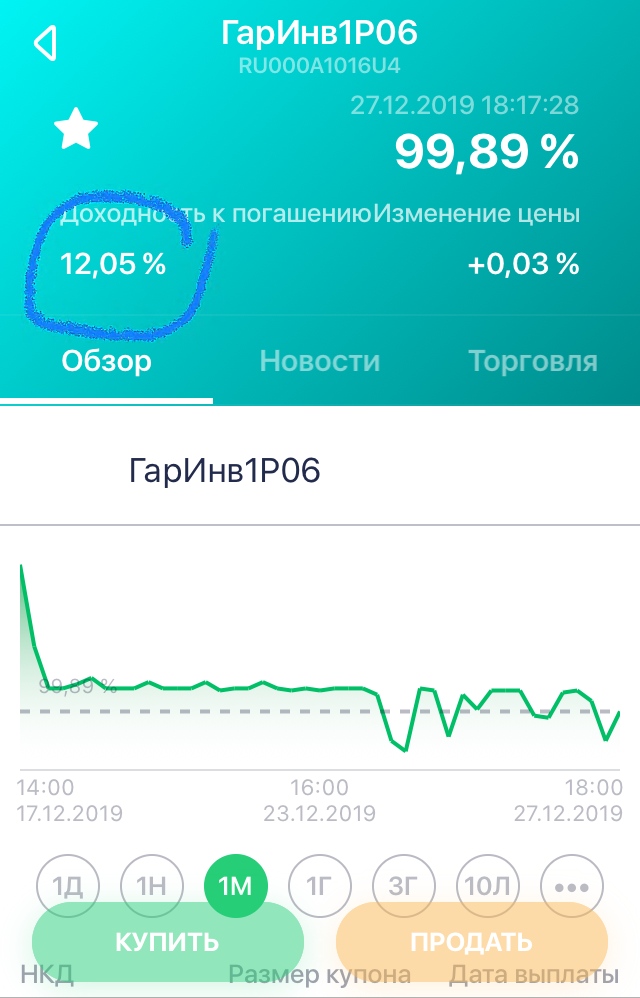

Итак, 2 облигации с постоянной выплатой купонов КЕБ БО1Р03 и ГарИнв1Р06.

Первая эмитента Кредит Европа Банк, вторая финансово-промышленной корпорации "Гарант-Инвест".

Посмотрим какие цифры выдает приложение Сбербанка.

Теперь эти же две облигации проверю на www.rusbonds.ru

Теперь ответ очевиден - это показатель эффективной доходности к погашению!

Нужно ли на нее ориентироваться при покупке облигаций?

И какие доходности вообще существуют и они видны не вооруженным глазом обывателя? Того, кто просто знает буквы алфавита.

Выберем наиболее актуальную, но предварительно поймем, что обозначает каждая из четырех.

Доходность к погашению эффективная, %

Доходность к погашению простая, %

Текущая доходность, %

Текущая доходность модифицированная, %

Приложение Сбербанк Инвестор выдает показатели эффективной доходности к погашению. Это выяснили. Чем она отличается от простой?

Эффективная доходность учитывает реинвестирование всех купонных выплат на всем сроке владения облигацией с учетом той же доходности.

Если вы собираетесь приобретать на выплаченные купоны те же облигации, тогда эта доходность вам актуальна ☑

Правда для того, чтобы реинвестировать купоны, нужно иметь минимум сумму купонов по стоимости облигации.

Размышления вслух: если номинал 1000 рублей и она торгуется по номиналу, а выплата купонов 4 раза в год, купонная доходность 10% годовых, каждая выплата купона на одну облигацию составит 25 рублей, а чтобы приобрести одну облигацию, нужно минимум 1000/25=40 облигаций. Верно рассуждает новичок? К тому же, смогу ли я спустя даже полгода приобрести эту же облигацию по номиналу? Вот вопрос.

Такая доходность для меня иллюзия и ничего больше. Правда, надеюсь, пока! Поэтому и здесь!

Поехали дальше.

Что обозначает доходность к погашению простая, %?

Простая доходность берет в расчет как купонный доход, так и рыночную цену облигации, за весь период владения до погашения с момента приобретения.

Здесь учитывается то, что владелец облигации планирует выводить купоны и тратить их на дальнейшие нужды, возможно приобретение акций, или просто расход. Когда-нибудь и к этому стремлюсь, я смогу достичь финансовой свободы, получая поток, который будет покрывать мои нужды и к тому же расти, но это уже глобальная цель поэтому сконцентрируюсь пока на промежуточной. Не хочу идти к цели еще 22 года, пройдя уже 5 лет пути, поэтому вывод купонов планирую на приобретение активов, которые на момент выплат будут актуальны.

Наконец-то разобралась, какая доходность важна для меня на сегодня.

А вы на какую доходность ориентируетесь?

Остались еще две, просто для развития пройдем и по ним, но для новичка, который хочет купить понятный актив и планирующий его держать до погашения, они не так значимы.

Текущая доходность % показывает отношение выплат купона к рыночной цене, которая есть на данный момент из расчета купонного года.

Это доходность показывает, какой денежный поток даст облигация при покупке ее по рыночной цене в краткосрочном периоде. Цена чистая, без учета НКД - накопленного купонного дохода.

Модифицированная доходность %, учитывает и НКД, то есть отношение годового купона к рыночной цене с учетом НКД (грязная цена).

Это доходности важны для держателей облигаций, которые планируют продавать эти ценные бумаги, не дожидаясь погашения.

Ну вот как-то так!

Надеюсь была полезной. Себе однозначно, ведь ответ на поставленный вопрос найден. Теперь отвлекаться на доходности кроме простой к погашению, выраженной в процентах нет смысла.

Почему? Потому что ищу облигации, которые пока не планирую продавать, а держать до погашения. Но это только пока...

Всех благ вам и процветания! Пусть база знаний растет и с ней приумножается ваш капитал, мой пока только виртуально начал приносить доход, поэтому если вы новичок, рекомендую прочесть о пользе демоверсий от брокеров.

Если появилось желание присоединиться к каналу, значит статья написана не зря.