В 2019 году мы выпустили 14 калькуляторов, которые помогали вам принимать взвешенные финансовые решения. А потом решили собрать их в одном месте и выпустить мини-курс по финграмотности. Пусть это будет нашим новогодним подарком, который поможет вам в наступающем году сделать еще один шаг к финансовой независимости.

Для начала предлагаем немного порефлексировать и вспомнить, какие вредные финансовые привычки мешали вам жить лучше. Собрали в нашей исповедальне грехи разной степени тяжести и персональные инструкции по их искуплению. Выбирайте то, над чем хочется поработать в первую очередь.

А теперь матчасть: как за 5 шагов перестать жить от зарплаты до зарплаты и достичь долгожданного финансового благополучия.

ШАГ 1Сократить мелкие расходы

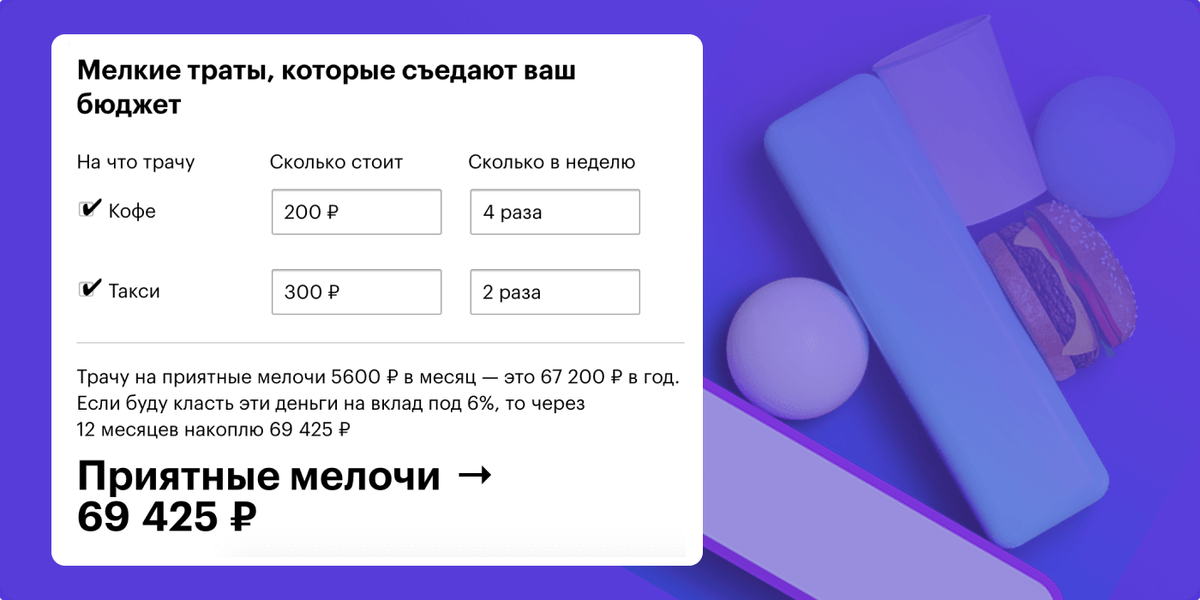

Мелкие регулярные траты — главный враг накоплений. По отдельности такие расходы кажутся несущественными, но в масштабах года получается, что на кофе, такси и фастфуд уходит больше денег, чем планировали, — и вот уже новый Айфон приходится покупать в кредит, а финансовой подушки по-прежнему нет.

Узнайте, сколько денег у вас высвободится, если откажетесь от мелких трат в пользу чего-то большего.

Что делать дальше: превратите мелкие траты в маленькие победы. Каждый раз, когда отказываетесь от стаканчика навынос, переводите сэкономленное на специальный счет. Или досрочно гасите кредиты. Об этом — на следующем шаге.

Эти калькуляторы вам тоже пригодятся:

Сколько денег вы можете тратить в день

Сколько отложить на черный день

ШАГ 2Избавиться от долгов

Пока у вас несколько кредитов, вы находитесь в группе риска: в случае потери работы кредиты могут съесть остатки сбережений и их нечем будет отдавать. Вспомните все свои кредиты, а калькулятор подскажет, как их отдавать, чтобы сэкономить на процентах.

Что делать дальше: снизьте кредитную нагрузку до безопасного для вас уровня. Досрочно гасите кредит с самой высокой процентной ставкой, а высвободившиеся деньги пускайте на досрочное погашение оставшихся кредитов. И главное — не влезайте в новые кредиты, пока не накопите хотя бы две зарплаты.

Эти калькуляторы вам тоже пригодятся:

Когда гасить долг по кредитке, чтобы не платить проценты

Какой кредит вам по карману

ШАГ 3Накопить миллион

Как только на вашу зарплату перестанет давить бремя кредитов, начинайте откладывать на будущее. Магия сложного процента творит чудеса.

Что делать дальше: когда закроете все свои кредиты, продолжайте платить эту же сумму, но уже себе. Скорее всего, вы уже привыкли к этим ежемесячным платежам и научились жить на то, что остается от зарплаты. Например, если и дальше откладывать по 25 тысяч в месяц на банковский счет под 5%, то через 3 года у вас будет миллион.

Эти калькуляторы вам тоже пригодятся:

Какой автомобиль вы купите через год

Копить или кутить?

ШАГ 4Спланировать крупную покупку

С миллионом на счете как будто прочнее стоишь на ногах. Открывается мир крупных финансовых целей, таких как покупка квартиры. Посчитайте, сколько вам нужно зарабатывать, чтобы купить квартиру. Какой бы результат вы ни получили, есть способ стать владельцем квартиры без ущерба для бюджета: гасить ипотеку за счет квартиросъемщиков. Калькулятор подскажет, сколько денег вам понадобится на первоначальный взнос.

Что делать дальше: если зарплаты не хватает на покупку квартиры, не расстраивайтесь. Есть несколько способов решить эту проблему: увеличить срок ипотеки, воспользоваться льготами для семей с детьми или наконец решиться поговорить с начальником о повышении зарплаты. Вдруг сейчас самое время?

Эти калькуляторы вам тоже пригодятся:

Где выгоднее купить квартиру в ипотеку и сдавать в аренду

Взять ипотеку или снимать квартиру и копить деньги?

ШАГ 5Начать инвестировать

Допустим, у вас уже все есть и на счете скопилась сумма, которую вы не планируете тратить в ближайшие три года. Один из способов спасти деньги от инфляции и увеличить доходность — открыть индивидуальный инвестиционный счет (ИИС) и через него вложить деньги в ценные бумаги. Главное отличие ИИС от обычного брокерского счета — налоговый вычет. Наш калькулятор знает, как получить с налоговой 52 тысячи в следующем году.

Что делать дальше: пройдите бесплатный курс по инвестициям для начинающих. Этот курс — минимальная база знаний об инвестициях, но ее достаточно, чтобы собрать свой первый портфель. Прежде чем покупать что-либо на бирже, убедитесь, что вы закрыли все кредиты с высокой процентной ставкой и создали на черный день запас денег, который вы не будете инвестировать.

Эти калькуляторы вам тоже пригодятся:

Купить новый Айфон или вложить в акции «Эпла»?

Вы нашли деньги и решили их выгодно вложить. Куда?

НАПОСЛЕДОКПомнить о вычетах

Вычеты — самый действенный способ получить много денег от государства. Только вообразите: при покупке квартиры в ипотеку государство готово вернуть вам 650 тысяч и даже больше. А еще вернет деньги за лечение, образование и детей. Enjoy!

Что сделать в январе: соберите все необходимые документы — договоры, чеки, которые подтверждают расходы, справку о зарплате 2-НДФЛ. Заполните декларацию 3-НДФЛ на nalog.ru и ждите денег. Если все пройдет гладко, в мае-июне деньги придут вам на карточку. Ну а дальше вы знаете, что с ними делать 😎