Начну с того, какой у нас долг и когда мы начали его уменьшать.

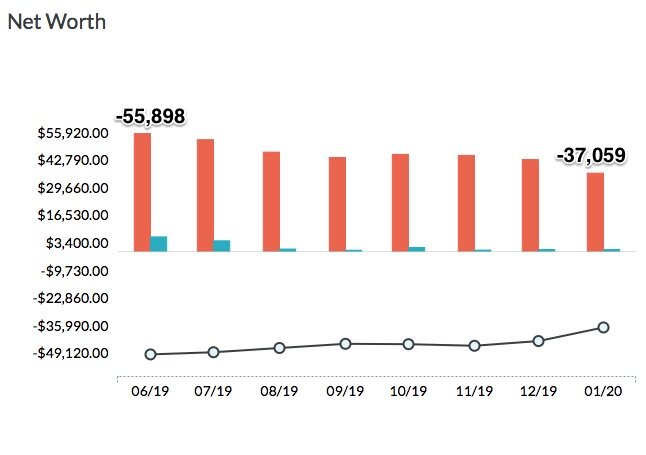

Мы взялись за ум и стали работать над выплатой потреб. кредитов 20 июня 2019 года, чуть более полугода назад. По состоянию на эту дату наш долг составлял в канадских долларах - $55,898.07 (~2,683,107 рублей).

этот долг не включает ипотеку.

Для удобства я постараюсь приводить эквивалент в рублях, но если я забуду, то можете сами прикинуть. 1 канадский доллар CAD равен 48 рублей).

Долг может показаться огромным, спору нет, но с точки зрения соотношения долга к годовому доходу он примерно равен 50-65% годового дохода. То есть в принципе его не так уж и сложно выплатить. Нужно просто очень захотеть. А мы хотим.

Какой долг сегодня.

По состоянию на сегодняшний день мы должны суммарно $37,059 (~1,778,832р). Таким образом чуть больше чем за полгода мы выплатили $18,839 (~904 200р), но эта сумма плавающая, так как сегодня не конец месяца. Скорее к концу месяца общий долг будет выше, около $40 тысяч.

Что меня больше всего убивает, так это уплата процентов.

За эти полгода мы выплатили только одних процентов и комиссий на сумму $1,729 (~83,000р), или $216 (~10,350р) каждый месяц!!!

А ведь не будь нашего долга, эти деньги можно было бы инвестировать!

А так приходится за свою тупость переплачивать, а это чистая прибыль банкиров.

Из чего сейчас состоит этот долг в $37,059?

- Кредитная линия SB. - ставка 7.55%, доступный лимит $29,000, из них долг $16,048 (~770 300р)

- Кредитная карта CTB - ставка до 14 января 0.00%, потом будет 19.99% годовых. Доступный лимит $18,000, из них долг $12,939 (~621 000р).

- Кредитная Линия SB RRSP - ставка 3.95%, долг $3,164 (~151 800р)

- Авто кредит на Хонду - ставка 4.98%, долг сегодня $4,908 (~235 500р). Платёж каждые 2 недели $98 (4704р).

Как эти кредиты появились?

В 2017 году мы взяли и ипотеку дом м нужно было внести первоначальный платеж. Это был уже второй наш дом в Канаде, и он больше и дороже чем первый. Он нам так понравился, что мы решили недостающую сумму взять из кредитной линии, а потом вследствие бездумных трат и жизни не по средствам как-то везли еще в долги по кредиткам.

Наша стратегия:

- Резко сократить расходы и тратить меньше, чем зарабатываем. перестать создавать новые долги

- Постараться увеличить доход.

- Все свободные деньги бросать на уменьшение основного долга.

- Бюджетировать по принципу конвертов. То есть при получении денег сразу же распределять их по конвертам. Для этого я использую программу YNAB.

- Начать погашение с долгов с наибольшей кредитной ставкой.

Оставайтесь с нами, я буду рассказывать как мы избавляемся от этих долгов и начинаем жить по средствам. В будущем я планирую рассказывать о том, как увеличивать свой капитал и инвестировать.