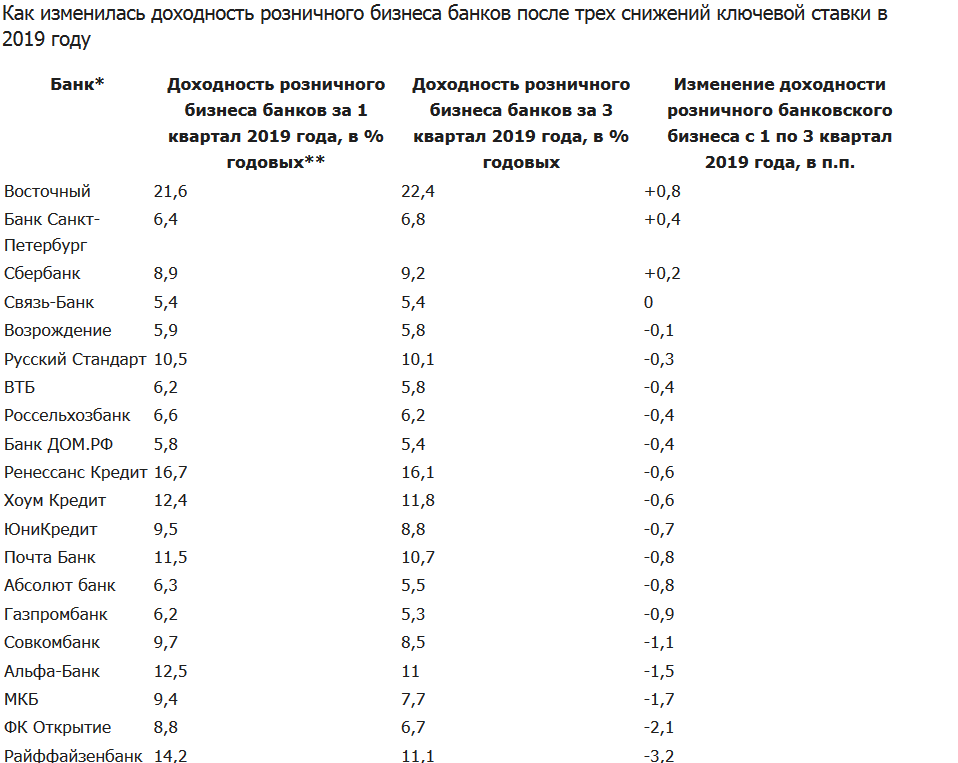

В 2019 году ЦБ пять раз снижал ключевую ставку: она упала с 7,5% в начале года до 6,25% в конце. Процентные доходы банков могут вырасти из-за снижения ключевой ставки, писали аналитики ЦБ в докладе, опубликованном в ноябре. Frank RG убедилась в обратном, сравнив доходность розничного бизнеса банков за разные периоды 2019 года — у большинства банков она снизилась.

Детали. В докладе департамента исследований и прогнозирования ЦБ «О чем говорят тренды» регулятор отмечал, что снижение ставок может поддержать процентный доход банковского сектора — из-за практики более быстрого снижения эффективных ставок по депозитам по сравнению с эффективными ставками по кредитам.

Однако, на практике от снижения ключевой ставки в этом году выиграли всего несколько банков, показывают расчеты Frank RG. У большинства крупных банков доходность розничного бизнеса немного снизилась.

Как мы считали. Аналитики Frank RG сравнили доходность розничного бизнеса банков до того, как ЦБ начал активно снижать ключевую ставку — в первом квартале, и после нескольких снижений ставки — в третьем квартале (последние доступные данные). Читать далее...