Уважаемые читатели моего канала!

Являясь предпенсионером по возрасту, я очень внимательно изучаю пенсионное законодательство, пытаясь применить его положения к себе. При посещении отделения пенсионного фонда я получил выписку из своего пенсионного лицевого счёта, которую внимательно изучил.

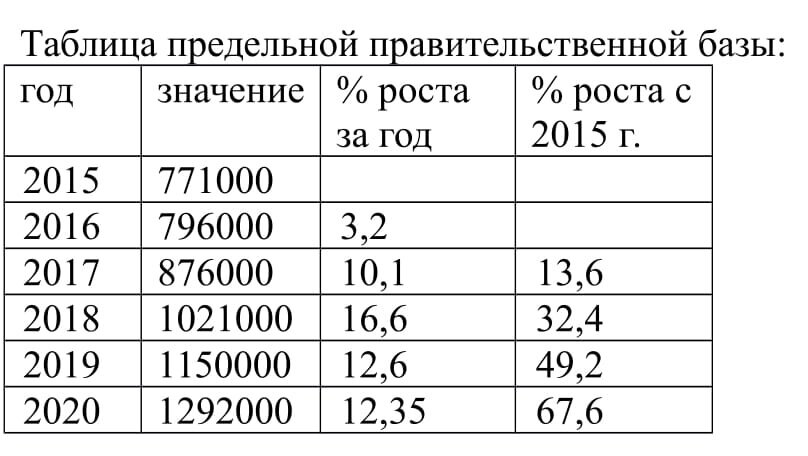

Как известно, современная бальная система была введена в 2015 году. Каждый календарный год пенсионные органы, получив информацию от работодателей о сумме перечисленных взносов и взяв предельную базу взносов, установленных Правительством России на этот год, подставляют полученные значения в простую формулу. Получается количество пенсионных баллов, заработанных гражданином в результате упорного годичного труда.

Формула расчёта пенсионных баллов за год:

ИПК=СВ*10/СВмз, где:

ИПК – индивидуальный пенсионный коэффициент гражданина

СВ – сумма взносов за гражданина (16% от официальной заработной платы)

СВмз – устанавливаемая Правительством РФ предельная база взносов (16%)

Чтобы сильно не заморачиваться в вычислениях, полную сумму выплат по справке 2НДФЛ нужно разделить на правительственную цифру. Полученное частное умножить на 10.

Не нужно быть вундеркиндом, глядя на эту формулу, чтобы понять простую арифметическую истину: для удовлетворительного конечного результата необходимо значительное ежегодное увеличение вашей зарплаты (числителя).

В моём случае получилось следующее: 4 года (с 2013) ежегодная сумма заработанных денежных знаков постепенно уменьшалась (числитель), а правительственная циферка увеличивалась (знаменатель). Полученный результат закономерно уменьшался.

Обратим внимание на показатели официальной инфляции за эти годы:

2015 год – 12,91%

2016 год – 5,38%

2017 год – 6,45%

2018 год – 3,07%

В сумме – 27,81%

Получается очень интересная «картина маслом»:

· заработная плата не увеличилась (государственным гражданским служащим с 2013 года в течение 4 лет оклады не индексировали, каждый год замораживая отдельным Федеральным законом);

· официальная инфляция за это время возросла почти на 36%;

· правительственная база постоянно увеличивалась и возросла на 32%;

· количество пенсионных баллов уменьшилось у меня за это время с 7,39 (2015 г.) до 5,86 (2018 г.).

Работать за это время я не стал меньше, интенсивность даже увеличилась в результате оптимизации, прошедшей в 2015 году. Больше того, с 1 января 2018 года индексировали оклады на 4,3%, но по итогу года общая сумма увеличилась всего на 2,7%, не достигнув уровня 2013 года.

Размышляю над этим фактом и делаю неутешительные выводы:

1. Прикрываясь трудностями в экономике, гражданским служащим сознательно не индексировали денежное содержание (прилично экономили за наш счёт).

2. Предельная база для пенсионных расчётов, напротив, стабильно увеличивалась, обгоняя даже официальную инфляцию.

3. Уменьшение итогового количества пенсионных баллов заставляет работающего гражданина трудиться ещё несколько лет, то есть он попадает в «ловко расставленный капкан» пенсионного рабства.

4. Без значительного роста реальной заработной платы невозможно повысить пенсионные баллы.

На одном из сайтов привели интересную статистическую таблицу величины заработной платы с примерным расчётом количества пенсионных баллов за 2019 год и итоговой прибавкой к возможной пенсии, при её назначении в этом году.

При увеличении зарплаты в 10 раз прибавка к пенсии увеличивается в 8,75 раза и составит почти 800 руб., причём дальнейшее увеличение годовой зарплаты не приведёт к увеличению размера прибавки к пенсии. Посчитаем повышение заработной платы в год при инфляции, например, 4%. При зарплате 10000 руб. индексация должна составлять 400 руб., а пенсионный фонд предлагает увеличить пенсию на сумму около 95 руб. Соответственно, при зарплате 100000 руб. индексация составит 4000 руб., а пенсия увеличиться всего на 800 руб. (ограничение максимального коэффициента 9,13). Выводы: в 2019 году при зарплате более 100000 руб. прибавка к пенсии расти не будет! Пенсионная прибавка не покрывает инфляцию за конкретный год!

И напоследок.

Внимательно изучите свои лицевые счета, дорогие читатели. Умножьте сумму своих ИПК на стоимость одного балла из таблицы, прибавьте фиксированную выплату (5334 рубля в 2019 году), и получите предполагаемую сумму своей будущей пенсии. Но помните, что ИПК не должен быть меньше установленного для этого года числа. И не забудьте, что страховой стаж тоже имеет значение!

Главное, что я понял из своих рассуждений и представленных цифр, - не нужно стараться заработать всех денег. Нужно максимально внимательно изучить все свои документы и добиться от пенсионной системы установления всех, положенных по закону, выплат. Всем крепкого здоровья и успехов в претворении своих планов в жизнь. С уважением, предпенсионер Виктор.