В преддверии главного зимнего праздника томские юристы совместно с нашей газетой делают жителям области настоящий новогодний подарок: информацию о возможности вернуть значительную часть налоговых сумм

Налог на имущество физических лиц является местным налогом и устанавливается не только Налоговым кодексом, но и нормативными правовыми актами представительных органов муниципальных образований. Ст. 402 Налогового кодекса РФ позволяет субъекту Российской Федерации создавать условия для исчисления суммы налога на имущество физических лиц в повышенном размере. Делается это за счет более высокого диапазона ставок налога, рассчитываемых исходя из инвентаризационной стоимости объектов недвижимости. В результате этого на граждан возлагается непосильная налоговая нагрузка. В то же время любой гражданин может уменьшить сумму налога, исходя из кадастровой стоимости объектов недвижимости, а значит, с применением более низких налоговых ставок. Как это сделать, в этой статье расскажут томские юристы.

В соответствии с положениями ст. 406 Налогового кодекса РФ федеральным законодателем установлены лишь максимальные верхние пределы ставок налога на имущество физических лиц. Конкретный размер ставок определяется, исходя из размеров суммарной инвентаризационной стоимости объектов налогообложения представительными органами муниципальных образований с учетом местных условий.

Пунктом 4 ст. 406 Налогового кодекса федеральный законодатель предоставил представительным органам муниципальных образований в субъектах РФ право устанавливать ставки налога на имущество физических лиц в случае применения инвентаризационной стоимости для расчета налоговой базы при стоимости объектов налогообложения свыше 500 тыс. руб. от 0,3%до 2,0% включительно. То есть,в различных муниципальных образованиях одного субъекта Российской Федерации только по этой причине при одной и той же инвентаризационной стоимости имущества сумма налога может отличаться в несколько раз.

Различие в налоговом бремени

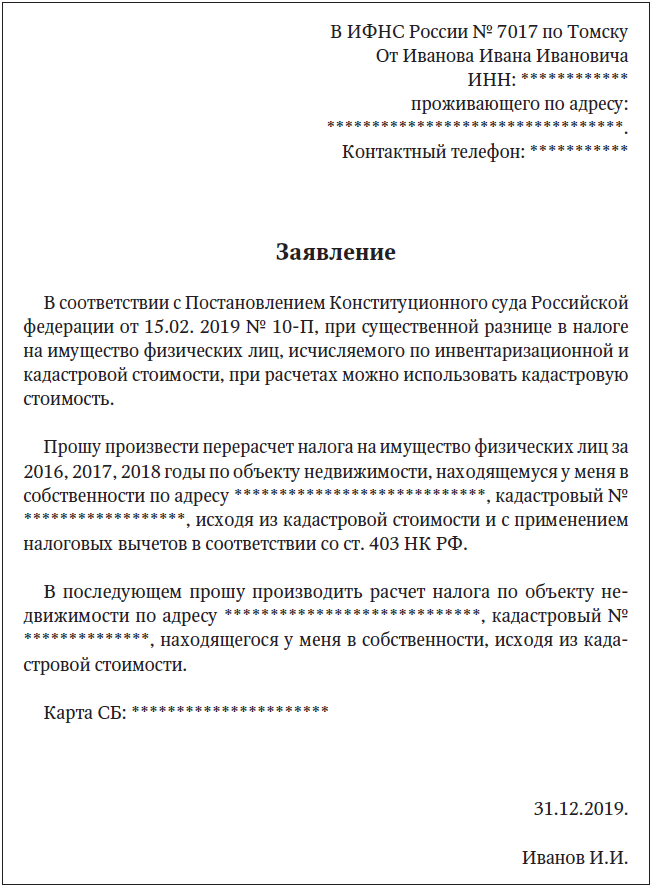

В соответствии с Постановлением Конституционного суда РФ от 15 февраля 2019 г. №10-П при существенной разнице в налоге на имущество физических лиц, исчисляемого по инвентаризационной и кадастровой стоимости, можно использовать в расчетах кадастровую стоимость.

Для этого граждане должны подать заявление оперерасчете по кадастровой стоимости. Если гражданин сам не подает такое заявление, то органы местного самоуправления устанавливают форму налоговых выплат самостоятельно. Скажем, у нас в Томске представительныйорган муниципального образованияустановил форму налоговых выплат для граждан по инвентаризационной стоимости в зависимости от года постройки объекта недвижимости от 0,1% до 1,5 %.

– Нам постоянно внушали, что налог на недвижимость, рассчитанный по инвентаризационной стоимости, гораздо ниже, чем он же, рассчитанный по кадастровой стоимости, – поясняет юрист Игорь П. – Но когда коснулось дела, то оказалось, что расчет по инвентаризационной стоимости может быть в десятки, а то и больше раз дороже! Произошло это потому, что налог, рассчитанный по кадастровой стоимости, имеет коэффициент по налоговой ставке всего 0,1% ставки. А коэффициент по инвентаризационной стоимости органы местного самоуправления любого субъекта РФ могут устанавливать сами. В Томске этот коэффициент установили в размере от 0,1% до 1,5%. Вот и получилось, что налоговые суммы по инвентаризационной стоимости стали в разы выше, чем при расчете той же налоговой выплаты по кадастровой стоимости.

Простой пример

Будучи собственником обычной двух-трехкомнатной квартиры, томичи платят годовой налог на недвижимость в размере порядка 3 тыс. руб. Рассчитана эта выплата без заявления гражданина, а значит, расчет сделан органами местного самоуправления по инвентаризационной стоимости. Налог по инвентаризационной стоимости всегда посчитан и указан в квитанции. Налог же по кадастровой стоимости можно посчитать самостоятельно по формуле, либо узнать, введя кадастровый номер недвижимости, здесь: https://rosreestr.ru/wps/portal/online_request

Если пересчитать налог с точки зрения кадастровой стоимости объекта недвижимости, сумма налога получится в разы меньше.

– Мой личный пример, – продолжает Игорь П. – За три года по объектам недвижимости в городе Томске, принадлежащим мне, я переплатил около 18 тыс. руб. налоговой суммы.

Уменьшить налог на имущество можно!

Начав разбираться в создавшейся ситуации, мы поняли одну важную вещь. Те граждане, у кого в собственности находится несколько объектов недвижимости, как правило, уже давно озаботились вопросом грамотного расчета налоговых выплат и рассчитывают налоги, исходя из кадастровой стоимости объектов недвижимости. Обычные же граждане, владеющие от силы одним-двумя объектами (квартиры, гаражи) даже не задумываются над подобным вопросом и понятия не имеют, что имеют право выбрать способ расчета налогового вычета, который обязаны платить государству.

– Да, у нас есть льготные категории граждан, пользующиеся положенными им льготами при начислении налоговых вычетов, – признает юрист. – Например, льготы по налогообложению имеют пенсионеры. Но у пенсионеров есть дети, внуки, прочие родственники. Разве все эти люди не имеют право сами выбрать способ расчета налога, который обязаны выплачивать? Имеют. И налоговый кодекс предоставляет нам эту возможность! Странно, что до сих пор ни одно средство массовой информации не взялось осветить сложившуюся ситуацию и информировать граждан о возможности платить меньший налог на недвижимость. Именно поэтому сегодня мы поднимаем этот важный вопрос и информируем томичей о возможности получить перерасчет по налоговым выплатам за три последних года.

Как возвратить уже уплаченное?

Все очень просто. Любой гражданин может обратиться с письменным заявлением в налоговую инспекцию по месту жительства с просьбой, чтобы ему сделали перерасчет по налоговым выплатам, изменив схему расчета с инвентаризационной на кадастровую. Те, кто успеет подать заявление до 1 января 2019 года, смогут сделать перерасчет за три последних года: с 2016 по 2018 включительно. Тем, кто подаст заявление уже после 1 января 2020 года, сделают перерасчет за два года: 2017 и 2018-й.

– В заявлении можно указать, куда именно налоговая служба может перечислить деньги: номер счета или банковской карты, – замечает наш консультант. – Но можно и не указывать о возврате денег после перерасчета. Тогда они останутся на счету налогоплательщика в качестве переплаты и будут использованы при зачете налогов за последующие годы. Заявление нужно подавать в двух экземплярах, с указанием даты подачи и личной подписи заявителя. Один экземпляр остается в налоговом органе; на втором принимающий сотрудник должен написать дату получения, номер входящего документа, свою фамилию и поставить роспись. Призываю всех: следите сами, чтобы все эти необходимые действия были выполнены! На сегодняшний день в налоговой службе принимают тысячи таких заявлений, сотрудники работают в авральном режиме, а человеческий фактор никто не отменял.

Прилагаю читателям «Томской НЕДЕЛИ» пример заявления с просьбой перерасчета налога на имущество физических лиц, исходя из кадастровой стоимости с применением налоговых вычетов в соответствии со ст.403 НК РФ. Каждый житель Томской области может использовать этот пример для составления собственного заявления, самостоятельно отнести его в налоговую службу по месту жительства, зарегистрировать и получить перерасчет.

Варвара Разгон