Здравствуйте, друзья!

В предыдущей статье я показала вам практически пошагово, как вернуть страховой взнос с потребительского кредита.

Как вы, наверное, поняли уже, что это просто, не трудоемко и совсем не страшно. И нет необходимости нанимать для этого юристов, которые, на минуточку, берут немало.

Например, одна знакомая, после моих разъяснений, загорелась идеей вернуть страховку. Но решила перестраховаться и наняла юриста. Юрист собрала ей ровно тот же пакет документов, что я ей объяснила, и который я опубликовала в предыдущей статье, и взяла она за это 10% от суммы возвращаемой страховки!)))

А сегодня я хочу посчитать с вами, как же выгоднее досрочно погасить кредит?! Кстати, всю сумму возвращенной мне страховой премии я внесла в банк в счет досрочного погашения кредита)).

Рассмотрим 2 способа досрочного погашения: с уменьшением ежемесячного платежа и с уменьшением срока кредитования. Есть еще и третий способ. О нем в конце статьи.

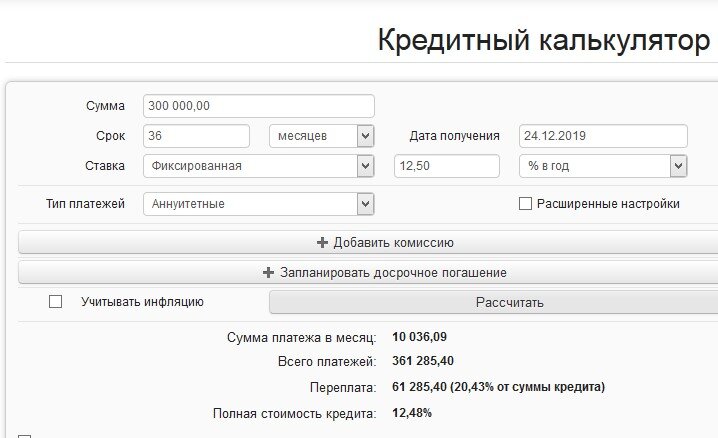

Допустим, вы взяли кредит 300 тыс.руб на 3 года под 12.5 % годовых.

Каждый месяц вы должны будете платить 10036,09 руб. Всего за 3 года вы заплатите 361285,40 руб. Переплата составит 61285,40 руб.

Через год у вас появились свободные деньги, например 100 тыс.руб, и вы решили внести их в досрочное погашение.

Сейчас при взносе через интернет-банк или мобильный банк вам предложат выбрать способ погашения: с уменьшением срока кредита или с уменьшением ежемесячного платежа.

Давайте посчитаем:

1 способ: уменьшение срока кредита:

На фото ниже видим, что сумма ежемесячного платежа останется прежней 10036,09, но срок платежа уменьшится на 12 месяцев, и переплата по кредиту составит 40281,29.

2 способ: уменьшение ежемесячного платежа:

На фото ниже мы видим, что ежемесячный платеж уменьшился до 5305,63. Общая переплата составит 47756,96.

Казалось бы, очевидно, что уменьшение срока кредита выгоднее, т.к. на большую сумму уменьшается общая переплата по кредиту, и платить вы его будете не 3 года, а 2.

Но во втором способе есть существенный плюсик: вы очень даже чувствительно снижаете нагрузку для своего ежемесячного бюджета! Вы так же и будете платить все 3 года кредит, но ежемесячный платеж будет для вас и вашего бюджета более комфортным. вы как бы себя подстрахуете на случай временных трудностей.

И если для вас это не сильно важно и не внапряг, то можно выбрать третий вариант: вы уменьшаете ежемесячный платеж, но сэкономленную сумму (в нашем случае это 10036,09-5305,63=4730,46) вы не расходуете, а вносите как досрочное погашение с уменьшением срока кредита.

На фото ниже видно, как ваш платеж ежемесячный уменьшится и срок кредита тоже уменьшится с 3 лет до 2. Общая переплата составит 40281,61, почти как в 1 способе.

Этот способ хорош и тем, что он не обязывает вас ежемесячно вносить 4730 руб для досрочного погашения.

Мораль, друзья, такая: если вам трудно платить каждый месяц, и вдруг сверху упала некая сумма, уменьшайте размер ежемесячного платежа.

Если же все окей, и платежи вас не напрягают, то уменьшайте срок кредита, в итоге меньше переплатите по кредиту.

А в помощь вам кредитный калькулятор онлайн. Вбейте в поисковике fincalculator и просчитайте на нем разные варианты.

Спасибо, если дочитали до конца. Буду рада, если эта статья станет кому то полезной. Заранее сорри за орфографические ошибки, пенсия как никак)))

Подписывайтесь на мой канал. Здесь я буду публиковать статьи и информацию, которые могут пригодиться вам, вашим друзьям и близким!

Всех благ вам, здоровья и мира!)

#кредит #срок кредита #ежемесячный платеж #досрочное погашение