Добрый день!

В предыдущей статье начали рассматривать тему финансовой свободы. Каждому возможно интересно, сколько времени займет для достижения наших пассивных доходов до ежедневных расходов.

У нас есть огромное желание достичь и мы готовы откладывать 30 % от кровных и инвестировать в облигацию. Я не брал конкретную облигацию, а привел для примера гипотетическую ценную бумагу со стоимостью 1050 рублей за одну, с выплатой раз в полгода и купонным доходом 7% годовых. Скажете 7% не так уж и много, ведь есть возможность найти более выгодные облигации. На сегодняшний день среднее значение по всем облигациям варьируется от 7,5 до 8,5%. Но не забывайте о комиссии как за покупку облигации, так и за продажу. Еще за содержание брокерского счета существует ежегодные, ежемесячные так скажем абонентские платы. И другие ухищрения в той или иной степени сжигают часть нашей прибыли, поэтому примерно убавил на 1% от купонных выплат для реального подсчета.

Зарплата 30 тыс. рублей и с годами от инфляции будет расти по 4%, соответственно расходы, которую брал 70 тыс. рублей, тоже увеличивается 4% в год.

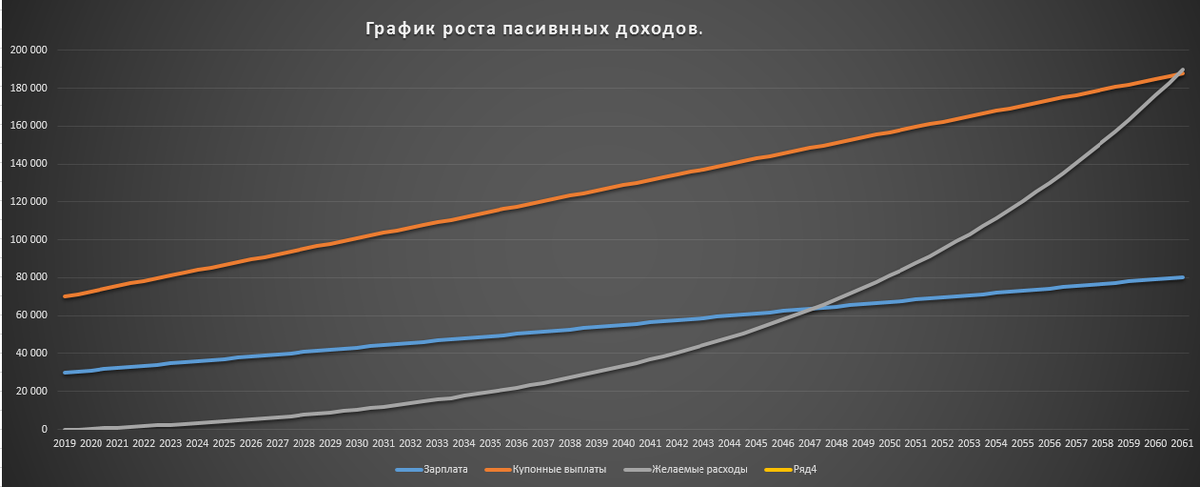

И так сделал график на основе этих данных:

Как видите купонные выплаты по облигациям, соответственно доход от наших инвестиций сравняется с зарплатой где-то 2047 году. Через 28 лет. А с желаемыми расходами сравняется только 2061 году. Такой способ инвестирования обеспечит беззаботную зрелость (старость), и обеспечит наших детей в будущем, если только грамотно будут использовать накопленные средства.

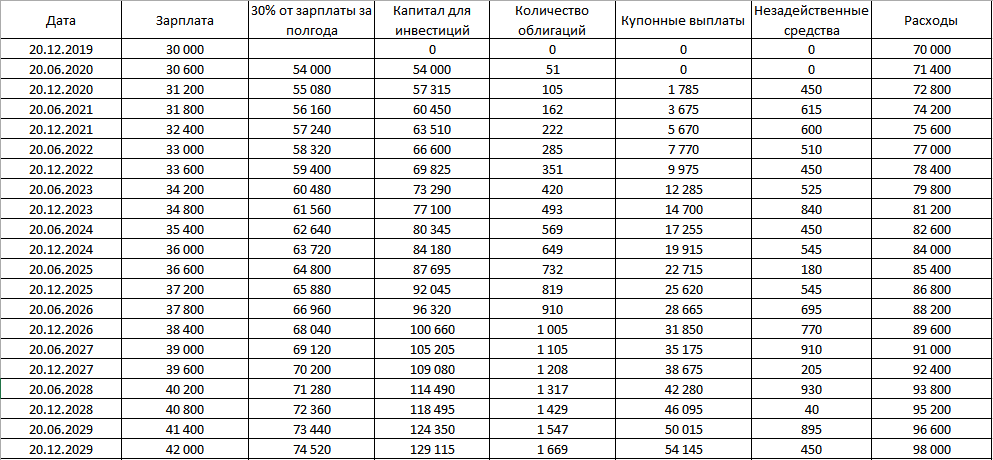

За первые десять лет у нас будет (таблица):

Столбец 30% от зарплаты и Купонные выплаты взяты за полгода, соответственно что бы узнать сколько составит в месяц, надо разделить на десять. И так через 10 лет у нас имеется 1669 облигаций (если продать по номиналу, то у нас капитал 1 миллион 669 тысяч рублей). Купонные выплаты в месяц составляют 9 024 рублей.

Еще через десять лет:

Наш капитал через 20 лет составит 5 459 000 рублей. Купонные выплаты составят в месяц 30 298 рублей (обгонит наш доход 20 лет назад). И в принципе составит чуть больше половины нашей заработной платы.

Еще 10 лет:

А вот тут уже интереснее. Капитал составит 13 миллионов 331 тыс. рублей. Купонные выплаты составит 74 625 рублей. Через 30 лет пассивный доход обгонит наши доходы.

И итог через 42 года. Довольно долго.

Если мы начали допустим с 18 лет инвестировать этим методом, то так сказать к пенсии у нас будет капитал 33 714 000 рублей. Купонные выплаты составят 189 554 рублей. Только через 42 года наконец догонят наши желаемые расходы, которые составят к 2061 году с учетом примерной инфляции 187 600 рублей. А зарплату превысят более 2-х раз.

Что могу сказать, инвестировать нужно выгоднее, что бы достичь большего раньше. В следующей статье возьмем процент чуть выше и проведем сравнительный анализ.

Всего доброго!