Как заработать на облигациях производителя самой известной премиальной российской водки

Сегодня «Белуга Групп» — второй крупнейший производитель водки в России и фактически единственный в своей отрасли публичный заемщик на российском рынке облигаций. Yango.Pro выяснил у эмитента, как обстоят дела в российском алкобизнесе, почему продажи водки в целом стагнируют, а вина — растут, какие планы у «Белуга Групп» по развитию винодельческого бизнеса, будет ли продолжаться бурный рост алкомаркетов и как изменит рынок закон о легализации интернет-торговли алкоголем.

Алкотренды: продажи пока растут

В начале декабря Национальный союз защиты прав потребителей отчитался о динамике производства в российской алкоиндустрии. Итог 11 месяцев в целом весьма утешительный: за январь — ноябрь российские производители выпустили 178.1 млн декалитров алкоголя. Это на 5.8% больше, чем годом ранее.

На первом месте по итогам 11 месяцев, по данным союза, находится водка: 75 млн декалитров (на 5.8% больше, чем за тот же период прошлого года), на втором и третьем — производство этилового ректификованного спирта (45.2 млн декалитров, на 3.1% больше, чем годом ранее) и тихих вин (29.4 миллиона, рост на 4.4%).

Выпуск винных напитков без добавления этилового спирта вырос на 12.6%, до 25.3 млн декалитров, шампанских и игристых вин — на 8.1%, до 11.5 млн декалитров, коньяка — на 7.1%, до 8.1 млн декалитров.

Правда, если анализировать ситуацию в алкоиндустрии за последние 10 лет, то окажется, что главный тренд в отрасли — не рост, а как раз, наоборот, сокращение объемов производства алкоголя. К примеру, с 2008-го по 2018 год производство крепкого алкоголя упало на 24% — до 101.3 млн дал. Производство слабого алкоголя (кроме пива и вина) сократилось на 84% до 6–8 млн дал. Производство пива снизилось на 32%, до 774.7 млн дал. Единственной категорией, которая выросла за это время, оказалось вино.

Это результат активной борьбы с фальсификатом, которую государство ведет уже больше 10 лет, констатируют сами участники индустрии. Последние 10 лет алкогольный рынок развивался на фоне ужесточения госрегулирования: повышения акцизов, введения минимальной розничной цены (МРЦ), внедрения ЕГАИС (Единая государственная автоматизированная информационная система учета объема производства и оборота этилового спирта, алкогольной и спиртсодержащей продукции. — Ред.) в производстве, в оптовом и розничном звене, запрета рекламы (с некоторыми исключениями), ограничения мест и времени продаж алкоголя и других мер государственного регулирования.

— Еще около трех лет назад нелегальные производители оказывали очень сильное влияние на рынок, — говорит Сергей Купцов, руководитель департамента корпоративных финансов, «Белуга Групп». — За счет ухода от уплаты акциза они имели до 50% цены водки в собственном распоряжении (так как стоимость акциза тогда составляла больше половины в цене водки на полке). Легальные производители не могли себе этого позволить. В результате усилий государства по легализации (внедрение ЕГАИС, в том числе в розничное звено, введение МРЦ и так далее), ситуацию удалось стабилизировать: сейчас практически вся алкогольная продукция на полке абсолютно легальная.

Как и что в России пьют?

По результатам опросов населения, проводимых ВЦИОМ, совсем не употребляют алкоголь около трети населения России от 18 лет и старше (33% на май 2019 года). Эта доля за последние годы выросла. Причем наиболее интенсивно — в самой младшей возрастной группе. Снижение потребления в основном связано с новой когортой, в которой меняется культура потребления алкоголя. Эксперты связывают это с изменением ценностей и культуры досуга, популяризацией спорта и других практик здорового образа жизни, с тем, что употребление алкоголя для части молодых людей становится непрестижным занятием.

При этом частота потребления алкоголя среди тех, кто употребляет алкогольную продукцию, меняется мало. Доля тех, кто выпивает каждый день или 4–6 раз в неделю, оставалась стабильной на протяжении последнего десятилетия. Несмотря на то что динамика доли тех, кто выпивал всего лишь раз в месяц, снижалась в интервале 2001–2009 годов, в 2017 году она составила столько же, сколько и в начале 2000 года. Сегодня лидирующими напитками среди потребителей являются пиво, вино и водка. Причем структура сильнее всего связана с поколенческими границами — чем моложе потребители, тем больше они пьют легкие алкогольные напитки и меньше крепкие, а также напитки домашнего производства.

В 2006 году средний россиянин пил сухое вино (шампанское) 2.2 дня в месяц, крепленое вино — 2.4 дня, пиво — 4.7 дня, водку — 3.3 дня (в 2017 году фиксируется такая же частота употребления водки, как и в 2006-м). Частота потребления самогона за этот же период то повышалась, то понижалась, однако в итоге сократилась в среднем до 3.6 дня в 2017 году по сравнению с 4.8 дня в 2016-м. Потребление пива постепенно снижалось: за 12 лет уменьшилось в среднем на один день. Стабильность наблюдается и в случае с домашними винами и коньяком: в среднем пили домашнее вино по 2.2 дня в месяц, коньяк — по 2.9 дня в 2017 году. Средний российский житель в 2017 году потреблял алкогольные коктейли 2.5 раза в месяц. В 2016 году коктейли в среднем выпивали чаще: 3.5 раза в месяц.

Источник: Исследование Центра развития потребительского рынка Московской школы управления СКОЛКОВО и Центра социального проектирования «Платформа»

В целом по данным Росстата, рынок водки и ЛВИ (ликероводочных изделий) за 11 месяцев вырос на 8% и чувствует себя относительно неплохо на фоне ситуации в рознице в целом, полагает Купцов.

— Да, средний чек в продуктовой рознице снижается, потому что население в России в принципе богаче не становится, покупательная способность падает. Это отчасти влияет и на рынок алкоголя. Но здесь ситуация интереснее: мы видим разнонаправленные тренды. В категории недорогих водок люди вынуждены отказываться от эконом-брендов в пользу сегмента МРЦ, — рассуждает Сергей Купцов. — Зато в сегменте low premium и выше ситуация иная. Там покупатели переходят с недорогих водок на более премиальные марки — со среднего сегмента на low premium, с него на премиальный и так далее. То есть фактически они потребляют меньше, но при этом выбирают более дорогой продукт. Это очевидный тренд премиумизации на алкогольном рынке. И бенефициарами этого тренда будут в первую очередь компании, которые ориентируются в своей стратегии на развитие портфеля премиальных брендов.

Дорого-богато

Два года назад «Белуга Групп» занимала первое место среди производителей водки в России. Но по итогам 2018 года стала лишь третьей по объему производства, а по результатам 11 месяцев 2019 года компания находилась на второй позиции среди производителей водки в России. Такую рокировку в рыночных позициях в компании объясняют сознательным отказом от позиционирования в массовом водочном сегменте.

— У многих игроков существенную долю объема производства занимает сегмент МРЦ, где они практически ничего не зарабатывают. Мы делаем фокус на положительный денежный поток, а не на объемы ради объемов. Поэтому наибольший рост у нас показывают как раз премиальные категории, — объясняет Сергей Купцов.

На конец 2018 года доля группы на рынке суперпремиальной водки достигала 74%. Продажи «Белуги», по словам Купцова, увеличились за 9 месяцев 2019 года на 22% в России и на 20% за рубежом. Впечатляющую динамику показывают и остальные премиальные водочные бренды: продажи водка «Архангельская» выросли в три раза за последние 3 года. Трехзначными темпами растут водки «Белая Сова» и «Медная лошадка».

В последние годы внушительную поддержку водочному бизнесу обеспечивает экспортное направление. В 2011 году экспорт генерировал только 4% доходов от продажи водки, в 2018 году — 8%. Больше половины продаж флагманского бренда — водки «Белуга» уже приходится на глобальный рынок. Там, по данным на 2018 год, группа входила в топ-3 производителей водки в суперпремиальном сегменте с долей более 8%. Причем, в отличие от конкурентов, водка «Белуга» единственная демонстрирует заметный рост.

Сейчас география продаж насчитывает уже больше 90 стран и 260 аэропортов с duty-free зонами.

— Мы видим по-прежнему большие перспективы и уделяем очень много внимания экспортным рынкам, включая американский, европейский, а также азиатский, — отметил Купцов. — Здесь определяющим является выбор правильного зарубежного партнера. Например, смена партнера в Израиле в свое время позволила нарастить продажи в этой стране в несколько раз за последние 4–5 лет.

Интересно, что еще восемь лет назад на долю водки приходилось 80% доходов от продаж группы, а в 2018 году уже только 42%. Зато доходы от продажи напитков категории brown spirits (сюда относится коньяк, настойки, виски и так далее) выросли с 12% до 25%.

— У нас диверсифицированный портфель брендов в разных категориях алкоголя, — подчеркивает Сергей Купцов. — А такие категории, как виски, коньяк и настойки, в последние годы растут опережающими темпами по сравнению с водкой. Причем средняя доходность в этих сегментах значительно выше, чем в водочном.

— Сейчас мы уделяем особое внимание именно этим категориям, здесь у нас крепкие лидирующие позиции, — отмечает представитель «Белуга Групп». — Так, например, наша компания — номер один в сегменте цветных настоек с 25%-ной долей рынка. Мы занимаем второе-третье место на рынке российского коньяка — это вторая категория по объему после водки (примерно 12 млн декалитров). В этой категории мы тоже растем, и доходность в ней также значительно выше, чем у водки.

In vino veritas: вино в топе

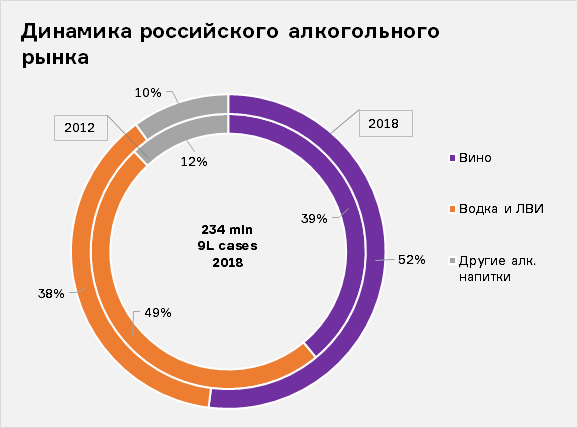

Одна из самых ярких тенденций последних лет на российском алкогольном рынке — рост потребления вина. Сегодня это самый быстрорастущий сегмент в России. Доля вина в общем объеме алкорынка выросла с 39% в 2012 году до 52% в 2018-м. Винный сегмент уже превосходит водочный на 33% в натуральном выражении. При этом пока потребление вина на душу населения в России все еще значительно отстает от развитых стран. Сами производители ожидают, что винный рынок в России будет расти в среднем на 7% в течение следующих двух лет.

Интересно, что развитие виноградарства и виноделия в стране усиленно поддерживают и российские власти. В 2018 году в отрасль было направлено 1.4 млрд руб. госсубсидий, а в 2019-м эта сумма должна была быть удвоена.

— Российское виноделие однозначно является приоритетом для нашего государства, — убежден Сергей Купцов. — Российские производители, имеющие собственные виноградники и производящие вино из собственного винограда, имеют льготный режим акцизного налогообложения. То же самое касается преференций на рекламу: единственный вид алкоголя, который разрешено рекламировать в России, это российское вино защищенного географического наименования.

Год назад свой первый винодельческий актив приобрела и Beluga Group: компания выкупила 80%-ную долю в краснодарском хозяйстве «Вилла Романов», переименованном впоследствии в «Поместье Голубицкое». Это позволило группе получить виноградники и винодельню, выпускающую до 2.5 млн бутылок премиальных тихих и игристых вин в год.

— Мы давно присматривались к категории вина как таковой и сначала отрабатывали свои компетенции в дистрибуции импортных винных партнерских брендов, — рассказывал в интервью Ъ летом этого года председатель правления Beluga Group Александр Мечетин. — За прошлый год объемы продаж вина Beluga Group выросли на 37%, превысив 700 тыс. дал. Мы заключили ряд значимых для нас эксклюзивных контрактов, в том числе с испанской Familia Torres, итальянскими Frescobaldi Group и Masi Agricola, французскими Billecart-Salmon и Gerard Bertrand.

Кроме импортных контрактов в портфеле компании есть две собственные марки вин: тихое «Арбатское» и игристое Vogue, которые выпускались по контракту на предприятии «Кубань-вино», входящем в холдинг «Ариант». Покупка «Поместья Голубицкое» позволит Beluga Group выйти в новый сегмент бизнеса — премиальных тихих и игристых вин из собственного винограда.

— В целом, структура российского рынка вина схожа с рынком водки, — объясняет Сергей Купцов. — Больше половины винного рынка приходится на дешевое вино, которое изготовлено из импортных виноматериалов, зачастую с добавлением этилового спирта, каких-то примесей и красителей. Нам этот сегмент не интересен, мы сконцентрированы на развитии премиального сегмента. Продажи премиального российского вина растут. Потребитель начинает понимать, что российское вино в ценовой категории 500+ руб. — отличный продукт по сравнению с импортным вином по той же цене. В 2018 году доля российского вина в продажах уже достигла 52%.

По словам Купцова, «Поместье Голубицкое» на Таманском полуострове принадлежит около 1000 га земель, из них 231 га с уже высаженными виноградниками европейских сортов каберне-совиньон, мерло, пино-нуар, шардоне и других. Остальные земли пригодны для виноградарства, но виноградники там пока не высажены. В этом году винодельня собрала более 2300 тонн винограда с 231 га плодоносящих виноградников, при этом прирост урожая для таких сортов, как «рислинг», «мерло» и «совиньон-блан», составил около 14% по сравнению с прошлым годом. Потенциал урожая этого года составляет 2 100 000 бутылок, около 1 200 000 из которых приходится на тихие вина Golubitskoe Estate с разным периодом выдержки, а 900 000 —— на игристое Tete de Cheval, производимое здесь традиционным методом шампанизации.

— Фактически мы купили предприятие, у которого уже были плодоносящие виноградники, в производство был заложен определенный объем вина — 2.5 млн бутылок в год. Половина из них — игристое вино, половина — тихое. Пока этих мощностей нам вполне достаточно, чтобы потестировать рынок — посмотреть, какие на нем тенденции, какой спрос и так далее. Дальше будем корректировать свои планы. В принципе рынок вполне способен переварить и более существенные объемы, — считает Купцов.

Сейчас на долю вина приходится около 10% всех продаж группы. В следующем году Beluga Group рассчитывает увеличить продажи собственных и партнерских брендов вина до 1.5 млн декалитров. В компании считают, что у группы есть все шансы получить значительную долю на рынке премиального вина в России — до 20% в среднесрочной перспективе.

Бум алкомаркетов: чем поможет розница?

Один из заметных трендов на российском алкорынке — бурный рост алкомаркетов, продолжающийся последние годы. Специализированная алкогольная розница — самый быстрорастущий сегмент российского розничного рынка. Алкомаркеты показывают значительно более высокую плотность продаж по сравнению с традиционными food-ретейлерами. При этом они не требуют больших торговых площадей и объемных капиталовложений на начальном этапе. Для производителей и импортеров алкоголя наличие собственной розничной сети позволяет снизить расходы, которые влечет за собой «выход на полку» в крупном ретейле.

В прошлом году Beluga Group осуществила консолидацию контроля над специализированной алкогольной сетью ретейла «Винлаб» (Winlab).

— Согласно нашим планам, по итогам 2019 года сеть будет насчитывать около 600 магазинов, — рассказал Сергей Купцов. — Это специализированная сеть номер два в России после объединенной сети алкомаркетов «Красное и Белое» и «Бристоль». В следующем году мы рассчитываем довести количество магазинов до 650–700. На этом мы хотим сделать временную паузу, дождаться выхода сети на 100%-ную мощность и окупаемость с последующей корректировкой дальнейшего развития сети. По сравнению с обычной розницей у нас double digit рост как по среднему чеку, так и по трафику. То есть уже сейчас розничная сеть — это очень мощный и эффективный канал для продвижения нашей собственной и партнерской продукции.

Причем, в отличие от сети «Красное и Белое», в ассортименте которой уже больше половины приходится на продукты питания, Winlab по-прежнему ориентируется в первую очередь на обширную матрицу алкоголя.

— Здесь мы можем предложить намного более интересный ассортимент, чем традиционные ретейлеры «Магнит», X5 или даже «Красное и Белое», — уверяет Купцов. — Кроме того, мы уделяем большое внимание развитию омниканальной модели и повышению лояльности покупателей. У нас уже выпущено несколько миллионов карт лояльности. Успешно работает специальная IT-система, которая анализирует покупательскую активность, историю покупок клиентов, позволяет формировать для них персонализированные предложения с учетом их предпочтений. Такой подход позволяет нам формировать четкое сфокусированное ценообразование и избегать тотальных промоакций в целых категориях по всей сети, как это часто практикуется в рознице.

ТРЕНД

Практически каждая вторая бутылка алкоголя в российских магазинах продается по промоакциям со значительными скидками. Средний для алкогольного сегмента показатель промопродаж — 43%, но он постоянно растет. Средняя глубина скидки на алкоголь составляет 22%.

В топ-15 продовольственных категорий, которые активнее всего используют скидки, оказалось шесть видов алкоголя. Самая большая доля промо — у рома — 63% (больше только у кофе и шоколада — 71% и 64% соответственно), у виски — 55%, у текилы и коньяка — 53%, у шампанского — 50%.

Источник: Nielsen Россия

Интернет-революция: алкоголь потечет в онлайн

Со следующего года в России планируют легализовать онлайн-продажи алкоголя. Это сильно поддержит алкорозницу, уверены участники рынка.

Идею разрешить продажу алкоголя через Интернет чиновники обсуждают уже несколько лет. В Минфине начали работу над поправками к соответствующему закону еще в 2016 году.

Планируется, что отмена запрета будет поэтапной: первыми право продавать свою продукцию на специальных сайтах в доменной зоне egais. ru получат производители и оптовые поставщики вина с защищенным географическим указанием и защищенным наименованием места происхождения. Через год такую возможность предоставят производителям пива, сидра, пуаре и медовухи. Розничные сети смогут торговать алкоголем через Интернет только через 3 года после начала реформы. Пока законопроект по-прежнему находится на доработке.

— Сейчас заказы через онлайн (система click-and-collect, когда покупатель может выбрать алкоголь в онлайн-витрине и забрать товар в ближайшем магазине. — Ред.) занимают примерно 1% в общем объеме продаж. Мы рассчитываем, что после легализации онлайн-торговли наши продажи через Интернет вырастут в несколько раз, — говорит Купцов. — В принципе, инфраструктура сети уже готова к этим нововведениям.

Облигации Beluga Group: один в поле воин

Сегодня Beluga Group — фактически единственный представитель своего сектора на российском облигационном рынке. Всего, по данным Cbonds, у компании в обращении сейчас пять выпусков облигаций. Только в этом году группа выходила на локальный облигационный рынок дважды: в июне с 5-летними облигациями объемом 5 млрд рублей по ставке 9.5% годовых и в начале декабря — также с 5-летним бондами на 5 млрд, но уже под 8.25% годовых (сейчас бумаги торгуются с доходностью около 8% годовых). В обоих случаях, как объяснили в компании, речь шла о рефинансировании текущего долга:

— Конъюнктура рынка была замечательной, и мы решили этим воспользоваться. С точки зрения maturity и графика погашения долга, сейчас у нас одна из самых комфортных структур, которая когда-либо существовала. В этом плане мы чувствуем себя очень уверенно, — сказал в разговоре с Yango.Pro Сергей Купцов.

По итогам первого полугодия чистый долг компании составил 15 272 млн руб. Показатель чистый долг / EBITDA — 3.0х.

— По итогам года мы планируем выйти на показатель долг / EBITDA 2.8 и в дальнейшем рассчитываем снижать долговую нагрузку. Наиболее комфортным нам кажется уровень долга не выше 2х. Мы рассчитываем выйти на эти показатели уже в ближайшее время благодарю фокусу на операционный cash flow, — заверил представитель группы.

Сильные стороны

- Лидерские позиции на российском алкогольном рынке, широкая диверсифицированная линейка брендов в разных категориях.

- Хорошие показатели по капиталу, сформированному за счет прибыли.

Возможные риски

- Относительно высокий уровень долговой нагрузки и пока неочевидная динамика снижения общего уровня долга.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Рынок облигаций: о чем говорят инвесторы?

✔️ Чем интересны облигации Детского мира?

✔️ Что будет с ценами на нефть?

✔️ Инвестиции в квадратные метры

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков

✔️ Российские облигации: мечты сбываются

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика