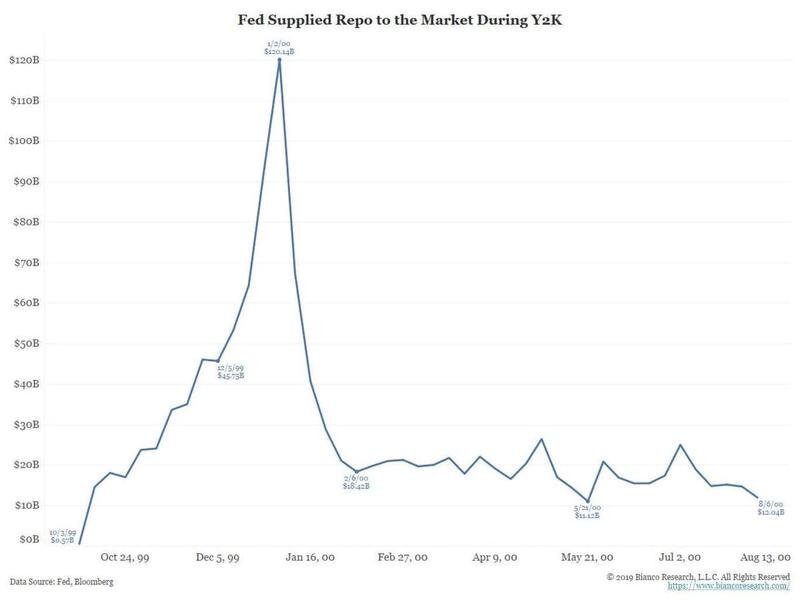

Стремительный рост баланса ФРС из-за масштабных программ РЕПО-кредитования банковского сектора словно возвращает нас на двадцать лет назад. Тогда, в октябре 1999 года, Фед также начал предоставлять ликвидность на рынок стремясь предотвратить панику на волне страхов вокруг «проблемы 2000 года».

Объем предоставленной банкам ликвидности достиг пика в конце декабря 1999 года, однако уже к началу февраля программа кредитования была свернута:

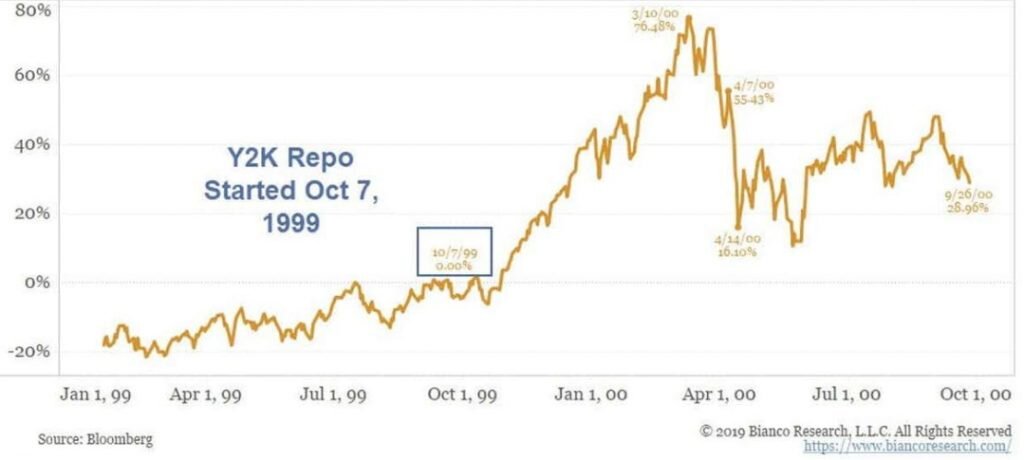

Это оказало неизбежное влияние на финансовые рынки — NASDAQ после запуска программы достиг исторического пика в 5132,52 пункта к 10 марта 2000 года. Затем пузырь доткомов оглушительно лопнул:

Если проводить детальные исторические аналогии, мы находимся перед завершающей волной выноса фондового рынка вверх до очередного исторического максимума. Однако уже в марте на нем могут развернуться поистине драматические события (см. также «Кризис начнется в апреле? Ставки сделаны!»):

Этот прогноз хорошо коррелирует и с данными по динамике прибыли американских компаний в сравнении с их капитализацией. Значительный разрыв, который образовался к концу 1999 года, позже был полностью закрыт из-за финансового кризиса:

На рынке назревает очередная коррекция к «средним значениям»? Ближайшие месяцы покажут насколько справедливы эти опасения…

p.s. Один мой знакомый химик в наступившем уже 2020 году поинтересовался не занимаюсь ли я инвестициями на фондом рынке. На мой взгляд это достаточно тревожный сигнал для всех нас.

Похожая публикация: По ту сторону кризиса на рынке РЕПО в США