Автор, допустим, все изложенное тобой в предыдущих статьях правда и работает, но зачем все это вообще надо? Если , вдруг, появились свободные деньги, то проще всего вложить их в банк на депозит с государственной страховкой или еще лучше купить квартиру-другую и сдать их! Показанный тобой годовой доход почти такой же получается!

При таких высказываниях мне всегда вспоминаются состоятельные кроты из сказки "Дюймовочка", которые в свободное время говорили: "А что, если нам посчитать?!"

Доходные инвестор всегда играет "в долгую"

Доходные инвестор всегда играет "в долгую", поэтому будем рассматривать финансовые инструменты в разрезе, хотя бы, пяти лет.

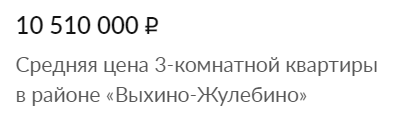

Август 2014 год, продажа трехкомнатной квартиры в Москве в районе "Выхино-Жулебино" за 12млн. рублей. Специально выбрал эту сделку, потому что продавец очень расстроился, что продал за рубли перед серьезным падением национальной валюты. Какая же сейчас стоимость похожей квартиры? Обратимся к Cian.ru :

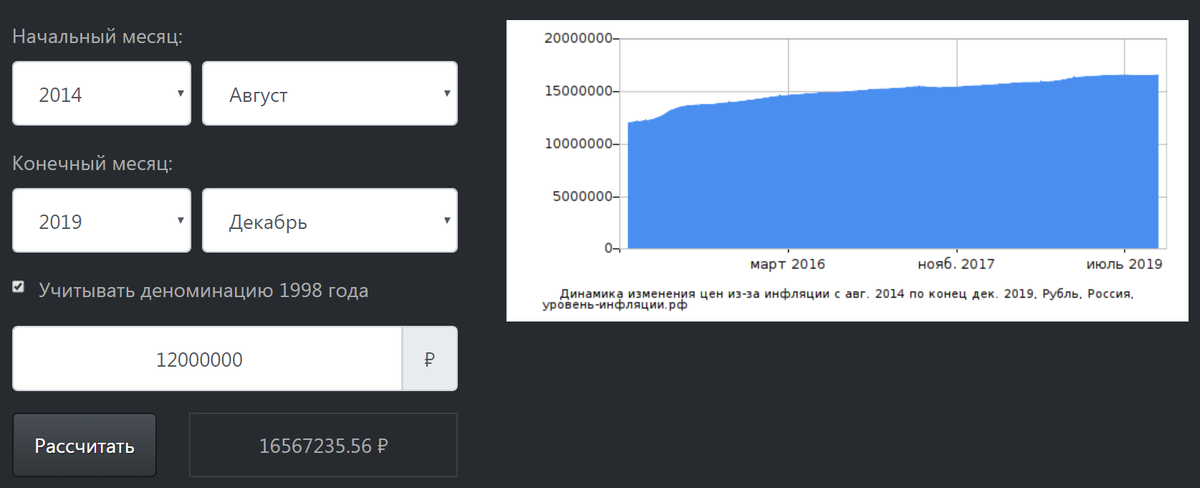

При этом сам же Cian.ru указывает на то, что средняя скидка при покупке 10% от объявленной стоимости. Не будем обращать внимание на такие "мелочи", продолжим нашу веселую математику. А сколько от этой суммы за 5,5лет съела инфляция? Для этого воспользуемся удобным ресурсом по подсчету накопленной инфляции уровень-инфляции.рф

Чтобы квартира просто сохранила свою стоимость она должна иметь сейчас цену примерно в 16,5млн рублей! Только стоимостная потеря в данной инвестиции, а мы рассматриваем сейчас покупку только ради инвестиции, около 6млн рублей. Вы скажите, но мы же ее все это время сдавали в наем и всю прибыть сразу клали в банк под процент, там то все отлично и покроет все потери и еще доход принесет! Давайте и это посчитаем. Средняя цена аренды такой квартиры в 2014 году около 46000р, а на 02.01.2020 на том же Cian.ru ценник около 57000р. Возьмем среднюю, чтобы не утонуть в мелочности расчетов, это около 52000р, вычтем примерную коммуналку около 7000р. и будем считать фантастический вариант, что все это время были арендаторы, и не было ни одного месяца простоя. Ставку по вкладу тоже усредним к 7%, хотя на сегодняшний день у банков с хорошей репутацией и 6% в радость :

Даже при такой фантастической ситуации суммарные потери около 2,5млн рублей, а вы же хотели заработать!

Давайте рассчитаем другой пример. Мы в августе 2014 года не стали покупать квартиру, а положили все деньги в банк под те же 7% средних, что тогда получилось бы?клад, за место покупки квартиры.

С такими инвестициями уже лучше. Вы не только сохранили деньги, но и заработали 857 тысяч рублей. Мелковато, неправда ли?

А теперь, на закуску, рассмотрим, как считают многие, самый "вкусный" расклад. В августе 2014 года вы узнаете, что через несколько месяцев рубль обесценится очень сильно и покупаете сразу доллары на 12млн рублей, прям по 36 рублей! И получаете на руки 333тысяч вечно зеленных американских президентов, ну и держите их под подушкой 5,5 лет. Не будем рассматривать вариант, что вы их положили в банк под 0,6% в такой ситуации. Курс доллара на сегодня 61.91р и у вас в кубышке 20,6млн рублей. Намного интереснее и приятнее! Но опять же, купить по самому низкому курсу и продать по самому высокому - это только в кино бывает. Но допустим мы такие везучие и у нас все получилось, много ли это? А давайте сравним с доходностью описанной мною в предыдущих статьях:

Как тебе такое, Илон Маск? Мой портфель далеко не самый доходный и удачный, но и риски у меня были минимальны. Я знаю доходных инвесторов у которых за последние 18 лет средняя доходность выше 24% в год. И эти люди покупают доллары или евро только если едут в те страны, где эти валюты используются для оплаты. Давайте подобьем табличку с результатами:

Всему выше описанному есть четкие объяснения. Недвижимость - это один из финансовых инструментов, которым можно пользоваться, но надо понимать как и когда, в России, к примеру, жилая недвижимость падает в цене с 2008 года. Депозиты напрямую привязаны к RUONIA, что это такое и с чем его едят, мы обязательно разберем в следующих статьях. Ну, а спекуляции с валютами "приносят доход" только при скальпинге, а это не в нашей песочнице.

PS: На этом заканчиваю третью фигуру и вводную статью в общем. Теперь, когда в головах есть некоторое осмысление сути, нет безудержного страха за свои действия и есть некоторое понимание, что бытовые схемы не работают или работают не эффективно, приступим к погружению в мир финансового рынка в скафандре "Доходный инвестор".