Поговорили с нашим клиентом, который недавно купил новую машину, о том, почему он сделал выбор в пользу лизинга. Вот что он нам рассказал.

В какой-то момент я заметил, что мой старый Opel чаще ремонтируется, чем ездит, и решил взять новый автомобиль. Я выбрал Hyundai Creta и при этом планировал потратить не больше 1 миллиона рублей. В моем городе целых три автосалона Hyundai, и я надеялся поторговаться. А еще решил посчитать, сколько получится сэкономить на покупке в лизинг, если поставить автомобиль на баланс моей компании. Или брать за наличные все-таки выгоднее?

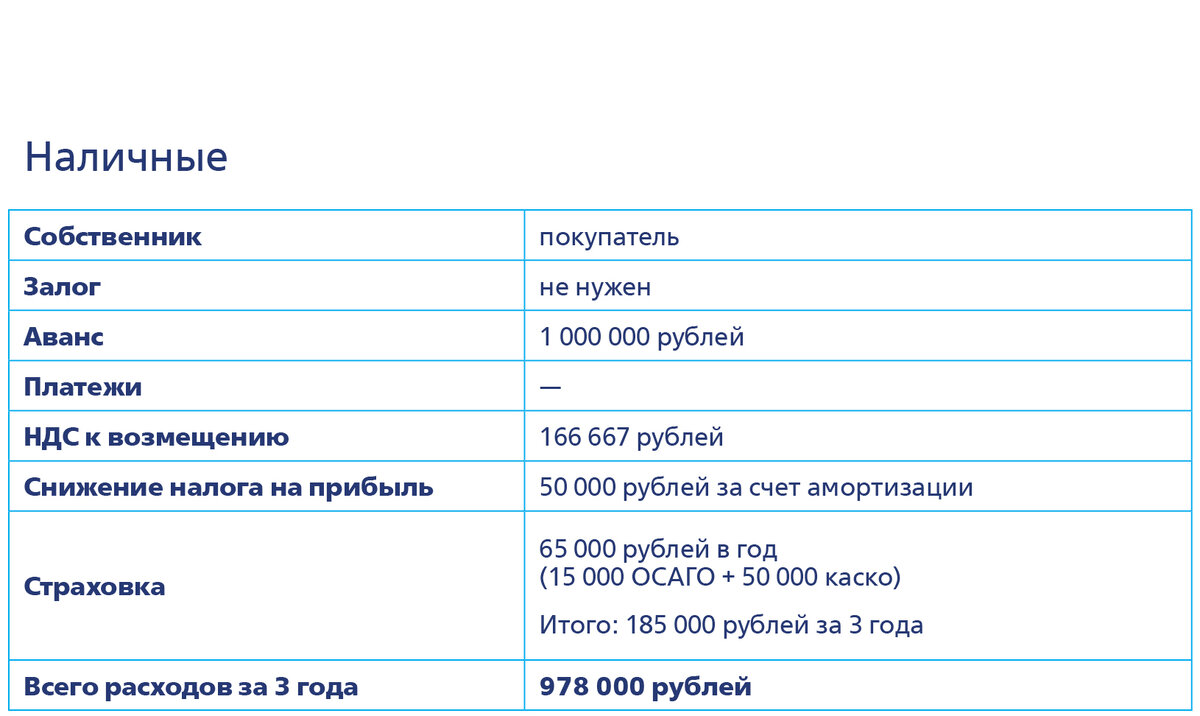

Плачу все сразу

Без машины никак — у меня небольшая строительно-ремонтная компания, в которой я управляю несколькими бригадами. Я мотаюсь по городу и за город, встречаюсь с клиентами и поставщиками, а вечером забираю детей из школы. Надежная машина нужна каждый день.

План был такой: обойти дилеров, собрать предложения, затем устроить торг и выбить скидку. Но в это время появился новый заказ - надо было собрать еще одну бригаду и закупить инструменты. Вынуть из оборота миллион рублей на старте проекта для меня было рискованно. Обычно клиенты платят после сдачи объекта, а иногда еще и тянут с оплатой. Подушка безопасности нужна всегда.

Таким образом, в отношении покупки машины за наличные у меня были следующие аргументы «за» и «против»:

Плюсы: экономия на страховке — могу вообще не оформлять каско, но лучше покрыть минимальный набор рисков.

Минусы: теряю время на общение с дилерами и главное - вывожу из оборота большую сумму.

Общие расходы: 978 000 рублей.

Покупаю в кредит

Я решил рассмотреть вариант покупки в кредит. Если все пойдет хорошо, я смогу погасить его досрочно. Итак, для кредита нужен первоначальный взнос и залог. Я был готов внести 300 000 рублей, а остальную сумму взять в банке на 3 года со ставкой 10 % годовых. Но все оказалось не так просто.

Для оформления кредита понадобилось собрать пакет документов, включая финансовые: устав, лицензии, свидетельства, отчетность за четыре квартала, информацию о расчетах с поставщиками, оборотах по счету и еще много других бумаг.

Общая сумма платежей по моему кредиту составила 813 000 рублей. При этом автомобиль остается в залоге у банка, а налоги плачу я, точнее моя компания. Приятно, что их можно снизить за счет амортизации и включения платежей по кредиту в расходы, тогда я сэкономлю 72 627 рублей. Плюс получу возмещение НДС от первоначальной стоимости машины. Но почти всю эту сумму придется потратить на полис каско, который обязательно нужен для оформления кредита.

Плюсы: постепенная выплата стоимости автомобиля.

Минусы: трачу время на сбор документов и жду решения по кредиту, переплачиваю на процентах, высокая стоимость страховки, вынужден предоставить залог.

Общие расходы: 1 159 000 рублей.

Меня не порадовали переплата и навязанное дорогое каско. Но я все-таки поехал в автосалон, чтобы узнать, есть ли у производителя программа рассрочки. Если нет — мне оставался кредит. И уже в автосалоне консультант, узнав, что у меня есть юридическое лицо, предложил рассмотреть вариант покупки с помощью лизинга. Я согласился оставить заявку на расчет.

Беру машину в лизинг

Условия финансового лизинга те же, что и при оформлении банковского кредита - 3 года, 10 % годовых, 30 % первый взнос. Но сумма ежемесячного платежа на пару тысяч больше, чем при выплате кредита, и за три года переплата составит 27 000 рублей.

Зато НДС я смогу вернуть не просто от первоначальной стоимости авто, а со всей суммы договора лизинга, которая включает и все лизинговые платежи. Получается 190 000 рублей, и это больше, чем по кредиту! Чтобы возмещение было еще больше, консультант посоветовал включить в договор лизинга страховки ОСАГО и каско. Их стоимость равномерно распределится на весь срок в составе лизинговых платежей и потому будет не так заметна, как если вносить всю сумму сразу. Кроме того, вся сумма лизинговых платежей войдет в налогооблагаемую базу по налогу на прибыль, и я сэкономлю еще больше 140 000 рублей.

Плюсы: постепенная выплата стоимости автомобиля, расходы на страхование включены в периодические выплаты, быстрое оформление, экономия 20 % от цены автомобиля из-за снижения налога на прибыль и зачета НДС.

Минусы: поскольку машина остается в собственности лизинговой компании, просрочка даже одного платежа грозит потерей автомобиля.

Общие расходы: 810 000 рублей.

Рассчитывая платежи по лизингу, я ориентировался на условия ВТБ Лизинг, с которым сотрудничает автосалон. Позвонил в компанию и за 15 минут получил коммерческое предложение. Мне объяснили, что я как юридическое лицо заключаю договор с лизинговой компанией, она приобретает выбранный автомобиль по договору купли-продажи и передает мне по договору лизинга . Машина была в наличии, поэтому сделка со всеми проверками должна была занять всего 2 дня.

Стоит ли говорить, что я выбрал именно этот вариант, который полностью устраивал меня. Лизинг оказался быстрее, проще и намного выгоднее кредита. И даже покупка автомобиля за наличные уступает ему за счет экономии на налогах.

Это был мой первый опыт лизинга. Машина будет в собственности лизинговой компании, а через 3 года я смогу выкупить ее за символические 1 000 рублей. Может быть, я переоформлю машину на жену, лизинговый договор это позволяет. А себе возьму что-то более статусное. У нас ведь как — встречают по одежке.